Hoe de minimale voorraad te bepalen. Voorraadplanning

In een zeer competitieve wereldwijde markt is een optimaal voorraadbeheersysteem van vitaal belang voor de duurzaamheid, ontwikkeling en groei van bedrijven. Een geautomatiseerd voorraadbeheersysteem maakt het mogelijk om meer klanten te bereiken, verkoopvolumes te vergroten en meer kansen voor bedrijfsgroei te realiseren. Met een geautomatiseerd voorraadbeheersysteem kunt u intuïtieve berekeningen en onnauwkeurige prognoses voor altijd vergeten.

Het fundamentele verschil van het inkoop- en voorraadbeheersysteem van ABM Cloud ligt in een unieke methodologie die niet gericht is op de prognose, maar op de dynamische vraag van de klant, wat het werk aanzienlijk vereenvoudigt en het ABM Cloud-voorraadbeheersysteem aanzienlijk onderscheidt van andere oplossingen op basis van de voorspellingsprincipe. Het systeemalgoritme is gebouwd rekening houdend met de methodologie van de Theory of Constraints.

Een optimaal voorraadbeheersysteem bewaakt de voorraadniveaus voor elke SKU in realtime met hoge nauwkeurigheid en analyseert de werkelijke verkopen, overstocks en out-of-stocks op elk opslagpunt. Op basis van deze gegevens doet het systeem bestellingen bij leveranciers.

Bovendien geeft het voorraadbeheersysteem bij de onderneming een duidelijk inzicht in welke groepen goederen worden gekenmerkt door een hoge omzet en het grootste percentage van de totale omzet van de onderneming opleveren, en welke goederen nog geen 2% van het totaal uitmaken omzet. Kennis van de beweging van warenvoorraden bepaalt de vector van ontwikkeling en maakt kapitaal vrij, dat anders zou kunnen worden besteed aan groepen goederen die wenselijk zijn om uit de verkoop of productie te verwijderen.

Geautomatiseerde voorraadbeheersystemen zullen de routineprocessen van uw bedrijf veranderen

De ontwikkeling van een voorraadbeheersysteem of het gebruik van bestaande technologieën voor voorraadbeheer en inkoopactiviteiten kan het proces en de kwaliteit van de dienstverlening aanzienlijk veranderen en fouten verminderen. Wat vroeger een handmatig herbevoorradingsproces was, wordt nu geautomatiseerd, zodat de voorraad op elke opslaglocatie automatisch op het ideale niveau wordt gehouden voor maximale efficiëntie en productiviteit. Automatisering van routinematige processen stelt het management in staat zich te concentreren op belangrijkere strategische taken, werkprocessen te herstructureren en te verbeteren, en de toegang tot de benodigde gegevens en rapporten te vereenvoudigen en te versnellen.

Het optimale voorraadbeheersysteem is voor elke branche anders. Elk bedrijf moet er echter naar streven om menselijke fouten zoveel mogelijk te elimineren, dus er zijn aanzienlijke voordelen verbonden aan het implementeren van geautomatiseerde voorraadbeheersoftware. De introductie van voorraadbeheersystemen zal een belangrijke tijdsbron vrijmaken voor andere delen van het bedrijf.

Organisatievoorraadbeheersysteem en nauwkeurigheid van rapportage

Optimalisatie van het voorraadbeheersysteem vindt met name plaats door het vormen van nauwkeurige en begrijpelijke rapportages die alle gegevens in grafische vorm weergeven, waardoor u de situatie als geheel objectief kunt beoordelen en zich indien nodig kunt verdiepen. Het voorraadbeheersysteem genereert meer dan 40 gespecialiseerde rapporten voor het oplossen van specifieke taken: een rapport over de dynamiek van voorraden, verkopen, overvoorraden, verloren verkopen, rapporten over de analyse van het assortiment en de omzet, door het genereren van het benodigde rapport ontvangt u geordend en gestructureerd informatie voor het nemen van weloverwogen managementbeslissingen. Een reeks rapporten geeft u een reëel beeld van de huidige situatie in het bedrijf: wat er is gebeurd en wat er gebeurt in uw bedrijf, geeft u inzicht in hoe u de planning kunt verbeteren en kunt bepalen waar u heen moet.

Zodra e-commerce een belangrijke rol begon te spelen in retailbedrijven, kwam het logistiek management tot de conclusie dat het proces van het vormen, verpakken en verzenden van kleine bestellingen technisch heel anders is dan bulkverzendingen naar winkels. Daarom is het bij grote handelsvolumes efficiënter om speciale distributiecentra te creëren die werken met directe leveringen en om individuele medewerkers toe te wijzen.

Een bepaald bedrijf A heeft 50 eigen verkooppunten, een online winkel, het bedrijf gebruikt ook een catalogusverkoopsysteem. Bestellingen uit catalogi worden vaak direct in winkelmagazijnen gevormd, terwijl goederen waar veel vraag naar is, worden gereserveerd. Het nadeel van dit marketingsysteem is dat winkels terughoudend zijn om goed verkopende producten weg te geven aan een ander bedrijfsonderdeel. De doelstellingen van het bedrijf zijn het bereiken van een hoog niveau van verwerking van consumentenorders, het behalen van hoge winsten en het maximaliseren van de verkoop.

De scheiding van verantwoordelijkheid voor verschillende distributiekanalen heeft nog een andere reden. Als alle bedrijfsonderdelen in één systeem van verkoop en voorraaddistributie werken, is het onmogelijk om de implementatie van elk van hen in hun verkoopplan te controleren. Dus als een van de structuren ongecontroleerd voorraad gebruikt van een gemeenschappelijk distributiecentrum, kan er een tekort zijn aan goederen voor catalogusbestellingen, ontvangen via e-mailcampagnes, goederen voor het openen van nieuwe winkels, enz.

Andere bedrijven gebruiken het concept van "virtueel voorraadbeheer". We hebben het hier niet over dropshipping, het is een voorraadbeheersysteem waarmee u zich kunt houden aan een verkoopplan voor individuele artikelen en specifieke distributiekanalen, evenals het reserveren van voorraad voor individuele bedrijfseenheden.

Laten we zeggen dat de totale hoeveelheid van een bepaalde rubriek 5.000 eenheden is. Hiervan worden 3.000 eenheden verwacht voor de verkoop in de detailhandel, 1.000 voor de online winkel en andere online distributiekanalen en 1.000 voor de catalogusverkoop. Alle voorraad wordt in dezelfde ruimte opgeslagen, maar met het voorraadbeheersysteem kunt u de hoeveelheid goederen controleren die via een of ander distributiekanaal worden verzonden en de toegewezen quota niet overschrijden. Op deze manier kunt u de verkoop- en voorraadbeschikbaarheid voor elke branche controleren.

Importeffect

De bron van de aankoop van goederen wordt natuurlijk weerspiegeld in de planning van de verkoop. Omnichannel-marketing is sterk afhankelijk van geïmporteerde producten. Ook als u goederen bij een lokale leverancier koopt, betekent dit niet dat ze niet geïmporteerd worden.

Bij geïmporteerde goederen zal de beginnende verkoopmarge, en mogelijk de resulterende brutowinst, veel hoger zijn, wat de kosten van planningsfouten compenseert - en dit kan in elk bedrijf gebeuren. Aan de andere kant is het minimale importvolume vaak duizenden eenheden, wat de periode van opslag van goederen in het magazijn verlengt en leidt tot een toename van investeringen in opslag en andere kosten. Een lange doorlooptijd (meestal 18-23 weken) betekent dat aankopen werden gedaan lang voordat de promotieplanning was voltooid, wat resulteerde in over- of onderbevoorrading. Het kopen van nieuwe geïmporteerde producten kan leiden tot voorraden en overstocks als het niet kan worden verkocht in overeenstemming met het ontwikkelde verkoopplan.

Bovendien houden bedrijven niet altijd rekening met de volledige kosten van het product, waaronder bemiddelingskosten, overliggelden, douanetarieven en reisbureaus voor inkopers. Voeg hier de kosten van opslag en betaling van de huur van magazijnen toe. Dit leidt tot hogere prijzen voor goederen en een lagere omzet.

Wat moeten we doen?

- Gebruik waar mogelijk gemengde containers.

- Schat de stijging van de kosten van een productie-eenheid, afhankelijk van het volume van de aankopen. Gelieve indien mogelijk in kleine hoeveelheden te bestellen.

- Begin eerder met het plannen van de promotie van het product in elk seizoen (geen gemakkelijke taak).

- Probeer samen te werken met lokale leveranciers; het zal ook de aankoop van goederen in kleine batches mogelijk maken.

- Schat alle componenten van de kosten van goederen om ervoor te zorgen dat uw verkoopmarge voldoende is en het bedrijf winstgevend is.

Surplus liquidatie

Niet-verkoopbare goederen en het probleem van hun liquidatie is een van de ernstigste aspecten van het marketingbeleid. Er is een effectieve strategie nodig voor seizoensgebonden liquidatie en verkoop van goederen tegen de laagste kosten.

Met een kostengebaseerd systeem is het moeilijk om te bepalen hoeveel brutomarge verloren gaat wanneer een product tegen gereduceerde verkoopprijzen wordt verkocht. Volgens onze ervaring bedragen deze verliezen minimaal 2-4% van de nettowinst.

Wat moeten we doen?

- Ontwikkel een strategie om overschotten te elimineren. U kunt gebruik maken van verkoopcatalogi en kortingen, speciale aanbiedingen op internet plaatsen, pakket- en telefonische aanbiedingen doen.

- Stel regelmatig een voorlopig rapport op over de verkoop van bepaalde goederen. Zo weet u vooraf welke goederenoverschotten eventueel geliquideerd moeten worden.

- Een rapport opstellen over de timing van interne goederenbewegingen. Zo houdt u beter in de hand hoe lang een zending goederen maximaal op voorraad is.

Werken met leveranciers en de toeleveringsketen

In de meeste grote winkels is het assortiment en de leveranciersbasis rampzalig. De supply chain wordt steeds complexer, inclusief verschillende transport-, import- en retailmogelijkheden. Dit alles vereist een soort standaardisatie van leveranciers, waardoor je aankopen kunt verenigen.

Werken met leveranciers is een belangrijke schakel in effectief supply chain management. Efficiënte distributie van voorraden en optimalisatie van transportstromen verlaagt de kosten en versnelt de goederenstroom door het distributiecentrum, waardoor de ophoping van overschotten in het magazijn wordt geëlimineerd. Het automatiseren van de supply chain door middel van pre-shipment notificaties, RFID-systeemintegratie en cross-docking naar winkels kan een grote bijdrage leveren aan het verlagen van de kosten, maar al deze operaties kunnen niet worden uitgevoerd zonder de volledige steun van de leverancier.

Begin klein. Leg het beleid van uw bedrijf uit, identificeer behoeften voor duidelijke levertijden, maak afspraken over routes, land van bestemming (haven) normen zoals verpakkingslabels, productspecificaties, vereisten voor begeleidende technische en financiële documenten, contactlijsten en boetes voor te late of niet-uitgevoerde bestellingen. Introduceer een terugboekingssysteem voor niet-naleving van contractvoorwaarden voor uw grootste leveranciers. Later kunt u hier andere items toevoegen: service, verpakking, etikettering, andere diensten met toegevoegde waarde, routing, cross-docking en leveringen rechtstreeks naar de winkel.

Maak van de leverancier een van de belangrijkste schakels in de supply chain. Zoveel mogelijk diensten met toegevoegde waarde - verpakking, etikettering, kwaliteitscontrole - moeten worden uitgevoerd door leveranciers of vertegenwoordigers in fabrieken. Hiermee kunt u de kosten van dergelijke services aanzienlijk verlagen. Het opsporen van fouten op leveranciersniveau en het gebruik maken van hun diensten versnelt de goederenstroom.

Structureel overzicht

Bij grote online retailers is de verkoopafdeling een afzonderlijke organisatiestructuur die bestaat uit distributeurs of distributiemanagers die de verkoop plannen, de voorraad beheren en overschotten liquideren. Kopers kiezen een product en een leverancier. Distributiemanagers bepalen het aantal artikelen dat moet worden gekocht en vervolgens wordt gedistribueerd naar distributiekanalen. Managers bepalen ook wanneer ze overtollige goederen tegen gereduceerde prijzen moeten verkopen.

Tien jaar geleden hadden veel multichannel-bedrijven toegewijde inkoopmanagers voor e-commerce. Tegenwoordig is er een functie van internetmerchandiser, maar hij is meer betrokken bij het plaatsen van goederen op de site. Sourcing, voorraad- en assortimentsbeheer en inkoop van goederen worden nu afgehandeld door één inkoopafdeling.

Veel eigenaren van omnichannel-bedrijven zullen eerder een toegewijde klantvoorspeller inhuren. Dit is efficiënter dan werken op basis van prognoses van elk van de kopers. Een modern voorraadbeheersysteem wordt gebouwd op basis van marketingprognoses, met regelmatige herzieningen van het inkoopplan op basis van actuele verkoopgegevens. U kunt dus veel nauwkeuriger berekenen wanneer en hoeveel u herhaalde aankopen moet doen.

Rapportage in voorraadbeheersysteem

Op het gebied van internethandel en multi-channel business worden nogal wat indicatoren in aanmerking genomen die de effectiviteit van voorraadbeheer kenmerken. Elk distributiekanaal wordt gekenmerkt door zijn eigen indicatoren. Hier zijn enkele van de belangrijkste.

Prestatiestatistieken voor e-commerce: verkoopplannen en voorraadplannen; omzet; brutomarge rendement op investering (GMROI); annuleringen van bestellingen; geeft terug; kortingen of kortingen op goederen; termijn van interne goederenbeweging; initiële indicatoren van orderdekking; definitieve dekkingspercentages voor bestellingen; dekkingspercentage na catalogusverspreiding.

Het is belangrijk om zoveel mogelijk rapportage over verkoop- en voorraadniveaus te krijgen van verkopers, kopers en voorraadbeheerders. Voorraad is het grootste en in feite het enige actief op de balans van handelsondernemingen, dus het beheer van dit actief bepaalt grotendeels de kwaliteit van de klantenservice en de winstgevendheid van het bedrijf. Het is ook belangrijk om aparte indicatoren op te nemen in de rapportagebeoordeling van de individuele prestaties van kopers en voorraadbeheerpersoneel.

Voorraadbeheer en de bijbehorende bedrijfsmodellen moeten evolueren om gelijke tred te houden met de snelle groei van bedrijven met meerdere kanalen.

Problemen met importeren

De meeste handelaren zouden niet in staat zijn om effectief zaken te doen zonder de winst die geïmporteerde goederen opleveren. Maar importeren creëert de complexiteit die gepaard gaat met een grote hoeveelheid goederen in het magazijn, wat de stijging van de kosten beïnvloedt. Ook import leidt tot een lagere omzet. Om de woorden van een vice-president voorraadbeheer van een groot bedrijf te citeren: “Ik heb geen exacte cijfers, maar ik weet zeker dat er een verband is tussen de toename van de invoer en de daling van de omzet. Ik ken verschillende spelers in de dropshipping-markt die dit aan den lijve hebben ondervonden.”

Een andere grote speler in de markt, de interieur- en meubelleverancier, die circa 40% van de goederen importeert, noteerde op zijn beurt een forse verhoging van de invoerrechten. Voor importeurs is er nog een ander probleem, waarvan de woordvoerder van het bedrijf zegt: “In de afgelopen jaren, tijdens de piek van de lenteverkopen, hebben onze leveranciers de leveringen van goederen consequent met enkele weken vertraagd. Dit gold vooral voor grote meubels en buitendecoratie, en er was weinig dat we konden doen om dit te voorkomen.” Het niet op tijd afronden van bestellingen kostte het bedrijf duizenden dollars aan boetes en boetes.

"Dit is vaak moeilijk uit te leggen aan retailers, maar ik ben er een groot voorstander van om lente-/zomerartikelen al aan het begin van het jaar op voorraad te hebben, letterlijk vanaf 1 januari. Dit helpt de piek in voorraadniveaus die normaal optreedt, af te vlakken. tijdens het hoogseizoen", voegt VP Product Inventory Management toe: Het importeren van goederen met een seizoenspiek in de lente valt vaak samen met Chinees Nieuwjaar (eind januari of februari) wanneer veel mensen in China weken vrij nemen voor de vakantie. dit maakt de situatie alleen maar ingewikkelder.

Grotendeels importeren kan grote gevolgen hebben voor contante bestellingen en onbevestigde bestellingen. Bij het berekenen/onderhandelen van de verkoopprijs moeten kopers een groter percentage van de prijskorting voor geïmporteerde goederen bedingen om deze extra kosten te dekken. In de woorden van de hierboven genoemde vice-president van het bedrijf: "Vijf procent van de verkoopprijs is een goed uitgangspunt."

Dit artikel zal nuttig zijn voor degenen die hun activiteiten op het gebied van handel beginnen. Het starten van een bedrijf wordt meestal geassocieerd met beperkte contanten, dus het is uiterst nuttig om de minimale voorraad goederen in het magazijn van een winkel te kennen. Dit bespaart uw werkkapitaal en stelt een klein bedrijf in staat zich sneller te ontwikkelen.

Toen ik begon met het verkopen van bouwmaterialen, kwam ik een aantal problemen tegen met betrekking tot de voorraden goederen in het magazijn van de winkel. Bijvoorbeeld:

- De gevraagde goederen eindigden snel genoeg en de volgende levering is nog ver weg. Als gevolg hiervan verloor de winkel potentiële klanten en dus winst.

- Goederen waar weinig vraag naar was, namen veel vrije ruimte in beslag en "vreten" de bruikbare ruimte in de winkel of in de etalages op, en het zou nuttig zijn voor meer populaire posities. Bovendien zijn er al fondsen in geïnvesteerd, die helaas niet onbeperkt zijn.

Na enige tijd conclusies te hebben getrokken en verkoopstatistieken te hebben verzameld, ontwikkelde ik voor mezelf een oplossing voor dit probleem in de vorm van het berekenen van de minimale voorraad goederen in het magazijn. Hoe het te doen, om zo te zeggen, thuis.

Ten eerste heb je statistieken nodig, of, als je dat liever hebt, een verkooprapport voor een min of meer serieuze periode. Het is een jaar geleden voor mij. Voor u kan het een maand, een kwartaal of een half jaar zijn. Zo'n verkooprapportage kan worden gegenereerd in een speciaal boekhoudprogramma (bijvoorbeeld 1C) of u kunt het zelf maken vanuit een verkoopboek (houd u een administratie bij?).

Ten tweede moet u zelf de gemiddelde levertijd van de goederen bepalen. Misschien is het een dag als de leverancier in de buurt is, of misschien is het een maand als bijvoorbeeld de productie van de leverancier op bestelling werkt en de deadline zo indrukwekkend is. Ik heb deze deadline, voor bijna alle leveranciers, meestal 10 dagen.

We gaan over tot de berekening van de minimale voorraad goederen in het magazijn. Ik zal bijvoorbeeld een van de categorieën van de winkel nemen - "Roestvrijstalen schoorstenen" en er een verkooprapport voor maken voor 1 jaar (in uw geval kan dit een maand, kwartaal, half jaar zijn). Dit is eenvoudig te doen in de 1s-database, degenen die dit niet hebben zullen handmatig hard moeten werken. Dit is wat er gebeurde (klik om te vergroten):

- Aantal verkopen in 1 dag

- Aantal verkopen tussen leveringen (uw levertijd)

- Minimale voorraad goederen op voorraad

Dat is wat ik gedaan heb:

Velen hebben waarschijnlijk al geraden dat we vervolgens het aantal verkopen op één dag moeten berekenen. Om dit te doen, schrijft u de formule in cel C2 "=B2/365" en kopieert u deze voor de hele kolom C. Excel zal automatisch de waarde (B) in de formule voor elke rij wijzigen in B3, B4, B5, enz.

De volgende kolom toont ons het gemiddelde aantal productverkopen tussen verzendingen (ik heb deze waarde voor 10 dagen). Laten we de formule voor kolom D in cel D2 "=C2*10" schrijven. Kopieer het naar alle cellen in kolom D. Eens kijken wat er gebeurt:

Zoals te zien is in de figuur, bleken de waarden fractioneel te zijn. Dit kan niet gebeuren met echte goederen, tenzij u natuurlijk een afkap- of gewichtsproduct heeft. Bovendien hebben sommige posities een waarde die dicht bij nul ligt. Maar logischerwijs is dit alles wat nodig is, en van tijd tot tijd vinden zelfs goederen met een lage vraag hun koper. Door hierin te investeren creëren we een ruime keuze voor de koper. Zoals de in kolom D behaalde waarden laten zien, heeft het echter geen zin om werkkapitaal uit te geven en het hele assortiment in dezelfde hoeveelheid op te slaan. Daarom zullen we het volledige assortiment behouden en het magazijn vullen met meer populaire goederen als we de ontvangen waarden naar boven afronden op het dichtstbijzijnde gehele getal. U kunt dit doen in een tabel met behulp van de Roundup-functie. Laten we de formule met deze functie in kolom E schrijven. Schrijf in cel E2 "=Roundup(D2)" en kopieer het naar de rest van de cellen van de kolom.

Over het algemeen zijn de waarden uit kolom E de minimale voorraad goederen in het magazijn van de winkel. Natuurlijk is de opslag van zo'n kleine hoeveelheid goederen alleen relevant in de beginfase van de activiteit, wanneer het nodig is om het volledige assortiment in de winkel te presenteren met minimale investeringen. Met zo'n magazijnvoorraad zult u niet met alle inkopers normaal kunnen werken. Voor de behoeften van bijvoorbeeld montageteams en organisaties is een dergelijke voorraad duidelijk niet voldoende. Na verloop van tijd, wanneer het werkkapitaal van de winkel in volume zal toenemen, zal het nodig zijn om na te denken over het uitbreiden van de magazijnvoorraad of over de optimale voorraad goederen in het magazijn.

De collectie is bedoeld voor specialisten van handelsondernemingen die de directie van het bedrijf goed willen managen. Dat wil zeggen, om winstgevende productcategorieën te creëren die het bedrijf in staat stellen zich te ontwikkelen, en niet te bestaan!

Winnaars analyseren.

Analyse is een eye-opener.

(Robert Kiyosaki)

Tegenwoordig heeft iedereen het over de efficiëntie van voorraadbeheer, over de optimalisatie ervan. Zoals u begrijpt, moeten we om te beslissen welke stappen we moeten nemen om de voorraad te optimaliseren, eerst hun huidige structuur bepalen.

Tegenwoordig heeft iedereen het over de efficiëntie van voorraadbeheer, over de optimalisatie ervan. Zoals u begrijpt, moeten we om te beslissen welke stappen we moeten nemen om de voorraad te optimaliseren, eerst hun huidige structuur bepalen.

De belangrijkste indicator die de effectiviteit beschrijft van het gebruik van financiële middelen die in de inventaris van het bedrijf zijn geïnvesteerd, is: omloopsnelheid van de voorraad, die wordt berekend met de formule:

k rev. tz =  ,

,

BIJ- het bedrag van de omzet van het bedrijf in verkoopprijzen voor een bepaalde periode,

gem. Seb. tz

Op zijn beurt heeft de omloopsnelheid van de voorraad invloed op: winstgevendheid investeringen in voorraad. Het is de winstgevendheid van investeringen die een van de belangrijkste indicatoren is die belangrijk is voor investeerders, oprichters van het bedrijf, bij het nemen van een beslissing om in een bepaald project te investeren.

De formule voor voorraadwinstgevendheid is:

Enz. tz =  ,

,

VP- brutowinst, die wordt berekend met de formule:

VP \u003d B - Seb. P,

B - het bedrag van de omzet van het bedrijf in verkoopprijzen voor een bepaalde periode,

Seb. P - de verkoopkosten van het bedrijf voor een bepaalde periode

gem. Seb. tz- de gemiddelde voorraadkosten voor een bepaalde periode

Op zijn beurt kan de winstgevendheid van voorraad worden onderverdeeld in twee componenten:

Onthoud de regels voor het vermenigvuldigen van fractionele getallen uit de schoolalgebracursus, dezelfde uitdrukkingen in de teller en noemer zijn doorgestreept:

En we krijgen de oorspronkelijke vorm van de formule voor de winstgevendheid van voorraad.

Zoals u kunt zien, hangt de winstgevendheid van voorraad af van twee indicatoren: de winstgevendheid van verkoop en voorraadomzet. En het is vermeldenswaard dat er verschillende opties zijn om een bepaalde waarde van de winstgevendheid van de voorraad te bereiken door de bovenstaande indicatoren te wijzigen.

Een bedrijf kan bijvoorbeeld op twee manieren een voorraadrendement van 100% per jaar behalen:

- het verhogen van de voorraadomzet en tegelijkertijd het verminderen van de winstgevendheid van de verkoop:

Enz. tz= k omw. tz * Enz. P = 4 * 25% = 100%

- het verminderen van de voorraadomzet en het verhogen van de winstgevendheid van de verkoop:

Enz. tz= k omw. tz * Enz. P = 2 * 50% = 100%

Uit het bovenstaande blijkt dat hetzelfde resultaat van de voorraadwinstgevendheid op twee manieren werd bereikt:

- in het eerste geval hebben we de voorraadomzet tot 4 keer per jaar verhoogd en de winstgevendheid van de verkoop verlaagd tot 25%,

- in het tweede geval hebben we de voorraadomzet teruggebracht tot 2 keer per jaar en de winstgevendheid van de verkoop verhoogd tot 50%.

Het is echter vermeldenswaard dat de winstgevendheid van de verkoop van een bedrijf meestal wordt bepaald door de huidige concurrentie op de markt. En een significante verandering in de winstgevendheid van verkopen als gevolg van een stijging of daling van de verkoopprijzen van het bedrijf kan leiden tot een aanzienlijke onbalans in de markt. Daarom is het in eerste instantie logisch om precies de analyse van de voorraad van het bedrijf uit te voeren, waarvan de optimalisatie de winstgevendheid van investeringen in voorraad zal verhogen.

Laten we, voordat we verder gaan met de analyse van de huidige voorraadsituatie, definiëren welke criteria we zullen gebruiken:

1. kwaliteit van de voorraad volgens TOP A en B,

2. aandeel in illiquide voorraad:

3. kostenstructuur van de voorraad per TOP (A, B, C, D),

Voorraadkwaliteit volgens TOP A en B

Informeert ons welk percentage van de top A- en B-artikelen op voorraad is op de datum van de analyse. Deze indicator is van vitaal belang voor het bedrijf, aangezien de daling onder een bepaald niveau leidt tot een aanzienlijke daling van de werkelijke verkoop, wat wordt verklaard door de verschuiving van de aandacht van onze klanten naar het assortiment van onze concurrenten (u vindt een gedetailleerde beschrijving van de impact van voorraadkwaliteit op werkelijke verkoop en onbevredigde vraag in hoofdstuk ).

| Opmerking. Bij het overwegen van verdere voorbeelden zullen we de gewijzigde indicatoren gebruiken, die de volgende grenzen definiëren voor het toewijzen van TOP-posities: A - tot 50% van alle verkopen op een cumulatief totaal, B - van 50% tot 80% van alle verkopen op een cumulatief totaal, C - van 80% tot 95% van alle verkopen op een cumulatief totaal, D - van 95% tot 100% van alle verkopen op een cumulatief totaal Belangrijk! In ons voorbeeld zijn er geen posities die zojuist in het assortiment zijn verschenen en die nog niet kunnen deelnemen aan de berekening van de ABC-analyse, omdat hoogstwaarschijnlijk zal bijna iedereen in top C en D vallen. Als je dergelijke artikelen in je assortiment hebt, overweeg dan om ze een periode bovenaan N (van het woord NIEUW) toe te wijzen totdat ze voldoende lang in je assortiment zitten. |

Rekenformule voorraadkwaliteit door top A en B:

kwaliteit T.Z. =  ,

,

pos. verkrijgbaar– het aantal top A- en B-posities waarvoor op de analysedatum beschikbaarheid is in het magazijn van het bedrijf,

pos. Totaal- het totaal aantal top A en B posities.

Laten we eens kijken naar een voorbeeld van het berekenen van de kwaliteit van de voorraad in MS Excel.

Berekening van de voorraadkwaliteit in MS Excel.

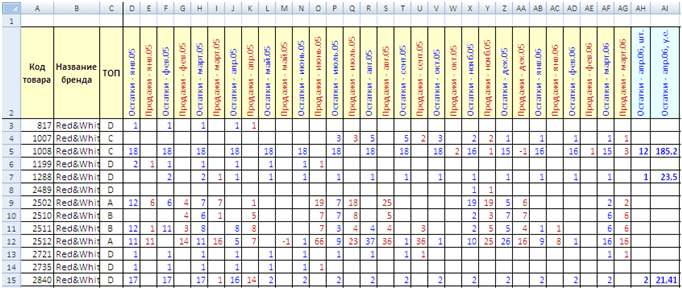

Rood Wit(Zie tabel 1.)

Verkoop- en voorraadstatistieken

tafel 1

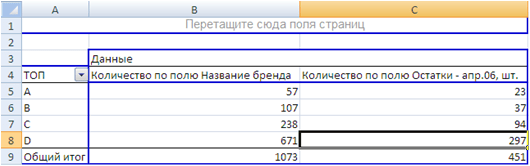

De tabel heeft de volgende kolommen: productcode, merknaam, TOP, saldi aan het begin van de maand in stukken, verkopen voor de maand in stukken (het originele bestand vindt u onderaan het artikel).

Het totale aantal werkposities - 1.073 stuks.

Voorheen werd voor deze goederengroep uitgevoerd, waarvan u de resultaten kunt zien in kolom C ("TOP").

Met behulp van deze tabel moeten we de huidige kwaliteit van de voorraad voor top A en B bepalen. Om dit te doen, kunnen we de constructie van een draaitabel gebruiken om informatie samen te vatten.

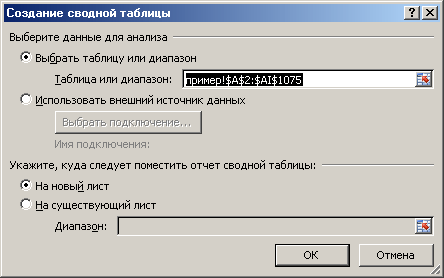

Selecteer cel A2, druk op Ctrl + Shift + naar links, terwijl u Ctrl + Shift ingedrukt houdt, klikt u op weg naar beneden, dus je selecteert de hele tabel, op basis waarvan de draaitabel wordt gebouwd.

Klik op het tabblad "Invoegen" -> "Pivot Table". U krijgt een dialoogvenster:

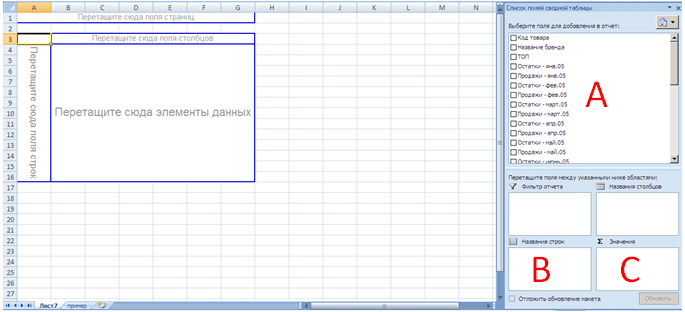

Klik OK. Op een nieuw blad krijgt u een lege draaitabelsjabloon.

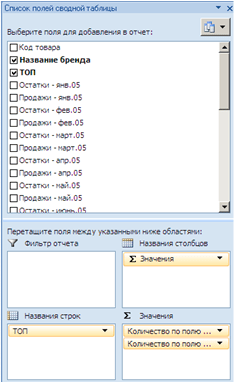

Sleep van het venster "Selecteer een veld om aan het rapport toe te voegen" (sector A) "TOP" naar de linkerbenedenhoek van de sjabloon (sector B), "Merknaam" en "Restant - Apr.06, pcs." in de rechter benedenhoek van de sjabloon (sector C).

U krijgt het volgende draaitabelresultaat:

Zoals u kunt zien, heeft MS Excel in kolom A ("TOP") alle TOP-waarden weergegeven die in onze oorspronkelijke tabel voorkomen. In de kolommen B en C heeft MS Excel het totaal aantal posities weergegeven dat in de oorspronkelijke tabel voorkomt. Kolom B geeft het totale aantal posities voor elke TOP-parameter weer (in dit geval hebben we het veld "Merknaam" gebruikt, omdat we weten dat het in de hele tabel is ingevuld. Aangezien dit een tekstindeling is van cellen, MS Excel telde hun aantal). Kolom C toont het aantal beschikbare posities op de analysedatum (in ons geval begin april 2006).

We hebben dus de eerste gegevens ontvangen voor het berekenen van de kwaliteit van de voorraad voor top A en B.

Onverkochte voorraad

Dit zijn die voorraden die constant beschikbaar waren en gedurende een bepaalde periode niet werden verkocht. Nadat we het bedrag van de kosten van onverkochte voorraad hebben bepaald, kunnen we begrijpen of deze parameter in de geaccepteerde norm valt of niet. Als deze parameter de normatieve indicator overschrijdt, kunnen we met behulp van een aantal maatregelen bepalen hoeveel de kosten van onverkochte voorraad kunnen worden verlaagd.

De periode die de illiquiditeit van een positie bepaalt, verschilt per bedrijfstak. Meestal hangt de periode van illiquiditeit af van de leveringstermijn van de partij goederen van de leverancier. Dus als de levering van goederen 1 maand is (bijvoorbeeld leveringen vanuit Europa) vanaf het moment dat de bestelling is geplaatst totdat de goederen zijn ontvangen in het magazijn van het bedrijf, dan wordt deze periode meestal beschouwd als 3 maanden. Als de levering van goederen 3 maanden is (bijvoorbeeld leveringen uit China), dan kan de periode voor het bepalen van illiquiditeit 6 maanden of langer zijn. Deze indicator is in ieder geval individueel. Elk bedrijf bepaalt onafhankelijk de periode waarin de constante beschikbaarheid van goederen en de afwezigheid van verkoop erop onaanvaardbaar is.

Laten we eens kijken naar een voorbeeld van het berekenen van onverkochte posities in MS Excel.

Berekening van onverkochte artikelen in MS Excel.

We hebben statistieken over verkopen en saldi van het bedrijf "Successful Business", dat gespecialiseerd is in de verkoop van producten Rood Wit(zie tabel 1 hierboven).

Aangezien de levertijd van dit merk 1 maand is, gaan we er bij verdere berekeningen vanuit dat de termijn voor het bepalen van illiquide posities 3 maanden is.

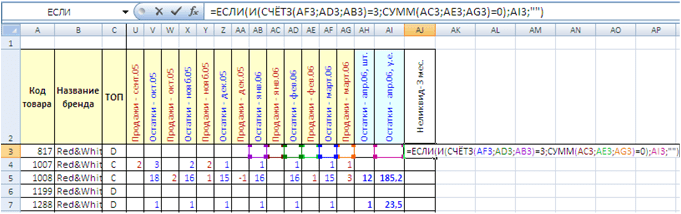

We breiden de tabel uit met de kolom "Illiquide-3 maanden". Voor de eerste positie van de tabel (cel AJ3) schrijven we de formule:

=IF(AND(COUNT(AF3,AD3,AB3)=3,SUM(AC3,AE3,AG3)=0),AI3,"")

De formule is gebaseerd op de ALS-functie, die de huidige voorraadkosten in de cel weergeeft als de positie de afgelopen drie maanden niet is verkocht (cellen AC3, AE3, AI3) (in ons geval is het verkoopbedrag nul) en is altijd beschikbaar geweest.

De if-functie heeft de volgende structuur:

- component 1 is een logische_expressie,

- component 2 - value_if_true,

- component 3 - value_if_false,

Voor de eerste component hebben we de volgende booleaanse expressie gespecificeerd:

AND(COUNT(AF3;AD3;AB3)=3;SUM(AC3;AE3;AG3)=0)

De logische expressie is gebaseerd op de logische functie AND, die de structuur heeft:

Als aan de logische voorwaarden binnen de AND-functie is voldaan, wordt de tweede component van de IF-functie (value_if_true) van kracht. Als niet aan de voorwaarden binnen de functie wordt voldaan, wordt de derde component van de IF-functie (value_if_false) van kracht.

In ons geval hebben we de volgende voorwaarden gebruikt in de AND-functie:

- COUNT(AF3;AD3;AB3)=3 – de COUNT-functie telt het aantal niet-lege cellen in het opgegeven bereik, d.w.z. als er aan het begin van elke maand beschikbaarheid was voor de huidige functie, dan is aan de voorwaarde voldaan,

- SUM(AC3;AE3;AG3)=0 – de SOM-functie telt de waarden in het opgegeven bereik op, d.w.z. als gedurende de laatste drie maanden het aantal verkopen 0 (nul) is, is het product niet verkocht, dan is aan de voorwaarde voldaan.

We rekken (kopiëren) de formule die in cel AJ3 is geschreven naar het einde van de tabel. Zo voeren we voor elke positie een berekening uit om de onverkoopbaarheid van de positie vast te stellen.

Er kunnen verschillende methoden worden gebruikt om de totale kosten van onverkochte artikelen te bepalen:

- draaitabellen,

- bereik filteren,

- SOM-functie.

In ons voorbeeld gebruiken we de functie SOM. In cel AJ1 schrijven we de formule:

SOM(AJ3:AJ1075)

AJ3:AJ1075 is het optelbereik waarin we eerder de kosten van elk artikel hebben weergegeven als het de afgelopen drie maanden op voorraad was en niet is verkocht.

Na de berekeningen hebben we dat de voorraadkosten van onverkochte artikelen over de afgelopen drie maanden 16.431 USD bedragen. Dit is bijna 41% van de totale voorraadkosten (40.174 USD).

overbevoorraad

dit zijn functies met een actuele voorraad van meer dan een bepaald aantal maanden. Dergelijke posities zijn ook illiquide, aangezien leiden tot de bevriezing van de financiën van het bedrijf in overtollige voorraden, waardoor de solvabiliteit vermindert.

Overstockvoorraad wordt berekend in de volgende stappen:

- bepaling van de gemiddelde maandomzet van het bedrijf voor elke functie,

- bepaling van het aantal maanden waarin het product zal worden verkocht met de huidige beschikbaarheid en de gemiddelde maandelijkse verkoop,

- berekening van de overtollige voorraadkosten die kunnen worden verkocht voor optimalisatie.

Laten we eens kijken naar een voorbeeld van het berekenen van opgeblazen posities in MS Excel.

Berekening van opgeblazen posities in MS Excel.

We hebben statistieken over verkopen en saldi van het bedrijf "Successful Business", dat gespecialiseerd is in de verkoop van producten Rood Wit(zie tabel 1 hierboven).

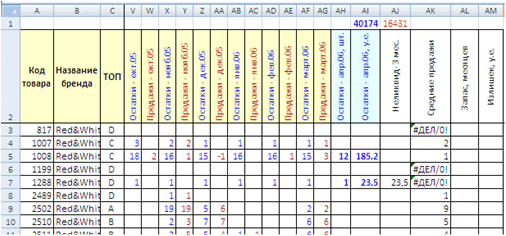

We breiden de tabel uit met de volgende kolommen "Gemiddelde omzet", "Voorraad, maanden", "Overschot, jaar".

in een kolom "Gemiddelde verkoop" in cel AK3 schrijven we de formule:

GEMIDDELDE(AG3,AE3,AC3,AA3,Y3,W3)

Met behulp van deze formule bepalen we de gemiddelde maandomzet voor de laatste 6 maanden (het bereik voor het berekenen van de gemiddelde maandomzet wordt door elk bedrijf onafhankelijk gekozen - meestal voor 6 of meer maanden).

We kopiëren deze formule voor alle posities van de tabel.

- kopieer in de AK-kolom alle formules en plak ze als waarden met de rechtermuisknop en de opdracht in het menu Plakken speciaal. Vervolgens, met behulp van de functie "Zoeken en vervangen" in het geselecteerde bereik AK, vervangen we alle waarden die # DIV / 0 bevatten door een lege.

- voeg de formule in cel AK3 toe aan het volgende formulier:

IF(ISGETAL(GEMIDDELDE(AG3,AE3,AC3,AA3,Y3,W3)),GEMIDDELDE(AG3,AE3,AC3,AA3,Y3,W3),"")

Met de ALS-functie controleren we of het resultaat van een cel een getal is. Als het resultaat geen getal is, voegt de ALS-functie een lege (“”) in.

In de kolom " Voorraad, maanden» Bereken hoeveel maanden de huidige beschikbaarheid voor ons voldoende zal zijn met de bestaande gemiddelde maandomzet. Om dit te doen, schrijven we in cel AL3 de formule:

Zoals je ziet delen we het huidige saldo door de gemiddelde maandomzet.

Kopieer de formule voor alle tabelposities. Met behulp van de hierboven beschreven methoden wissen we de tabel uit het resultaat #WAARDE!.

In de kolom " Overschot, ja» bepalen we welke voorraadkosten kunnen worden gerealiseerd om de huidige saldi te normaliseren. We gaan ervan uit dat voorraad die meer dan 3 maanden op voorraad is, uitverkocht kan zijn.

Schrijf in cel AM3 de formule:

Om geen negatief resultaat van de formule en FOUTEN zoals #N/A, #DIV/0 weer te geven, moet u de formule toevoegen:

IF(OF(ISRROR(AI3-AK3*(AI3/AH3)*3),AL3<=3);»»;AI3-AK3*(AI3/AH3)*3)

In cel AM1 geven we de som weer van de kosten van te dure voorraad die kan worden verkocht.

In ons geval krijgen we 11.903 c.u. of 29,6% van de totale voorraadkosten.

De structuur van de voorraadkosten door TOP (A, B, C, D).

Met behulp van een draaitabel bepalen we de actuele voorraadkosten in het kader van topposities.

We hebben het volgende resultaat:

CONCLUSIES.

Na de berekeningen hebben we de definitieve resultaten, die in de tabel worden weergegeven:

Uit de tabel blijkt dat we 51,5% van de kosten hebben van voorraad die zeer slecht of helemaal niet verkoopt - artikelen van top D. Top D bevat artikelen die de afgelopen drie maanden beschikbaar waren en niet zijn verkocht, voor een bedrag van 16.431 .e. of 41% van de totale voorraadkosten.

Het overschot aan goederenvoorraden bedraagt 11.903 c.u. of 29,6% van de totale voorraadkosten. Opgemerkt moet worden dat overtollige functies functies van alle topposities omvatten. Dat wil zeggen, opgeblazen reserves kunnen zowel in top A als in top C zitten.

De huidige kwaliteit van de voorraad voor top A en B is erg laag - respectievelijk 40,4% en 34,6%. Deze kwaliteit maakt het niet mogelijk om de klanten van het bedrijf volledig te bedienen. Klanten vinden de belangrijkste artikelen van het bedrijf die ze het vaakst kopen en die 80% van alle verkopen van het bedrijf uitmaken, niet in voorraad. Het standaard antwoord op de huidige voorraadkwaliteit is om naar de concurrenten van uw bedrijf te verhuizen. Klanten kunnen weer met u samenwerken na ontvangst van nieuwe partijen goederen, wat de kwaliteit van de voorraden ten goede komt.

De belangrijkste taak van de inkoopmanager, die de toegewezen productgroep, merk, beheert, is het verbeteren van de kwaliteit van de voorraad tot een niveau van minimaal 80%. Hiervoor heb je nodig:

- de bestelmethodologie herzien, die gericht moet zijn op gedetailleerde analyse en prognose van top A- en B-posities,

- analyseer in detail elke illiquide positie en ontwikkel maatregelen voor de verkoop ervan, waardoor de financiën van het bedrijf worden vrijgemaakt en deze worden omgeleid naar de top A- en B-posities. Er moet regelmatig met illiquide posities worden gewerkt;

- de planning van de leveringen van goederen te controleren om onvoorziene verstoringen in de leveringen te voorkomen.

Het verbeteren van de huidige prestaties zal de omzet van het bedrijf voor deze groep goederen verhogen, de voorraadkosten verlagen, wat de winstgevendheid van investeringen die in dit gebied worden geïnvesteerd, zal verhogen.

PS Met deze analysemethode kunt u de huidige situatie met voorraden van een bepaalde groep goederen bepalen. Na het uitvoeren van deze analyse is het noodzakelijk om een positionele analyse uit te voeren en antwoorden te vinden op een aantal vragen waarom een afzonderlijke positie in illiquide raakte, slecht begon te verkopen, te dure aandelen heeft, enz. Bij het zoeken naar antwoorden op deze vragen, trekt u waarschijnlijk de volgende conclusies:

– het product heeft een uitgesproken seizoensgebondenheid en dit heeft gevolgen gehad voor de berekening van de top- en andere parameters,

- het product stond in top D omdat het lange tijd leveringsonderbrekingen had (in de nabije toekomst zal een methode worden beschreven voor het uitvoeren van een gecombineerde ABC-analyse waarbij rekening wordt gehouden met het goederentekort),

— na de toevoeging van een vervangend product aan het assortiment begonnen bepaalde artikelen slechter te verkopen als gevolg van de vraagstroom tussen analogen;

- de verkoop is gedaald voor een aantal posities en het is noodzakelijk om de prijzen van concurrenten te analyseren ...

Dit artikel zal alleen absoluut nutteloos zijn voor degenen die nooit wisten wat een "cash gap" is, en ook niet hebben nagedacht over het vinden van extra kapitaal voor zakelijke ontwikkeling. Het idee om bevroren fondsen vrij te geven in de vorm van grondstoffenvoorraden is niet nieuw. Tijdens de uitvoering van adviesprojecten zijn er echter keer op keer ondernemingen die kolossale "verborgen reserves" hebben. Niet ongewoon onder hen zijn bekende "industrieleiders". Vooral organisaties die te maken hebben met een groot aantal ingekochte grondstoffen lopen vaak in deze val. Het artikel stelt een algoritme voor waarmee u zelf de situatie in het magazijn van uw onderneming kunt beoordelen.

De meest voorkomende reden voor overtollige voorraad is het exclusieve belang van het personeel van de afdeling materiaalvoorziening bij afwezigheid van een tekort aan grondstoffen en onvoldoende interesse in het minimaliseren van de "bevroren" fondsen in magazijnen. Het is ook mogelijk dat de leverancier een goede korting geeft (bijvoorbeeld 5-10%) voor het volume plus een forse uitgestelde betaling (twee maanden). Lijkt me prima voorwaarden! Maar men moet zich de vraag stellen: is het echt winstgevend om onder zulke voorwaarden een aandeel te kopen voor 8-12 maanden? Immers, na 60 dagen zijn de kosten van voorraden voor 6-10 maanden "gekoppeld"! En de geboden kortingen van 5-10% zijn zeker aanzienlijk lager dan het rendement dat zou kunnen worden behaald door dit geld in omloop te brengen. Geef eerlijk antwoord, welke situatie voor u kritieker is: wanneer er sprake is van productiestilstand, eenvoudig en duidelijk, waar in de regel direct en duidelijk over wordt gesproken, of een paar miljoen dollar die "op voorraad" kan zijn absoluut onredelijk? Hoogstwaarschijnlijk de eerste optie. Om deze paar miljoenen te vinden, moet je inderdaad een enorme hoeveelheid informatie pompen (het is goed als deze informatie in elektronische vorm wordt opgeslagen!). Bovendien rapporteert de bevoorradingsafdeling regelmatig over kortingen en uitstel van leveranciers - alles lijkt onder controle!

De analyse vereist informatie over de voorraadsaldi van de laatste zes maanden tot een jaar. U moet de volgende tabel invullen:

Tabel 1. Eerste informatie voor analyse

| Nomenclatuur | Saldo aan het einde van de eerste maand | Saldo aan het einde van de tweede maand | Saldo aan het einde van de derde maand | Saldo aan het einde van de vierde maand | Saldo aan het einde van de vijfde maand | Saldo aan het einde van de zesde maand | Afschrijving in productie gedurende zes maanden |

| Positie #1 | | | | | | | |

| Positie #2 | |||||||

| | | | | | | |

|

| Positie #1000 | | | | | | | |

Het is beter om gegevens onmiddellijk in financiële termen in te voeren, in elke valuta die handig is voor waarneming. Verdere berekeningen zijn handiger uit te voeren in Excel-formaat. Vervolgens moet u verschillende hulpparameters berekenen. Om te beginnen presenteren we de basisdefinities en formules.

Gemiddelde inventaris voor de periode - toont de gemiddelde voorraadkosten voor deze positie, opgeslagen in het magazijn gedurende het beschouwde tijdsinterval. Berekend volgens de formule (op het voorbeeld van positie nr. 2):

Omzet per positie(in dagen) - het aantal dagen dat de magazijnvoorraad nodig heeft om dit artikel naar productie te brengen. Berekend volgens de formule:

W - het volume aan grondstoffen en materialen voor positie nr. 2 afgeschreven voor productie in zes maanden.

Gemiddelde magazijnomzet(in dagen) - het aantal dagen dat de productie grondstoffen en materialen verbruikt in een hoeveelheid die gelijk is aan de totale voorraadkosten. Berekend volgens de formule:

∑(Gemiddelde positie voorraad)i- toont de totale voorraadkosten;

∑(Afschrijving naar productie voor 6 maanden)i- toont het totale verbruik van werkkapitaal per productie.

Aandeel in de totale structuur van reserves - wordt bepaald door de verhouding tussen de gemiddelde waarde van het aandeel voor de positie en de totale waarde van het aandeel, uitgedrukt als een percentage:

Op basis van de gegevens van de eerste tabel zullen we de volgende kolommen vormen:

Tabel 2. Analyse van initiële gegevens

| Nomenclatuur | Gemiddelde inventaris | Aandeel in de totale structuur van reserves | Cumulatief aandeel | Omzet per positie, dagen | Groep |

| Positie #1 | | | |||

| Positie #2 | | | |||

| | | | | |

|

| Positie #1000 | | | |||

| | | | | |

De beruchte ABC-analyseresultaten zouden in de kolom "Groep" moeten verschijnen. De verdeling van de fondsen per groep is als volgt gedefinieerd:

groep A- 80% van de totale kosten van het magazijn;

Groep B- 15% van de kostprijs van het magazijn;

Groep C- 5% van de kosten van het magazijn.

Voordat u groepen definieert, moet u voorheen de kolom "Aandeel van het cumulatieve totaal" invullen. Om dit te doen, moet u de tabel eerst sorteren op de kolom "aandeel in de totale structuur van reserves" in aflopende volgorde van waarde (zie tabel 2).

Zoals de praktijk laat zien, valt ongeveer 3-6% van de lijst van de algemene nomenclatuur van grondstoffen (30-60 items op 1000) in groep A. Groep B is 17-20%. Groep C - 74-80%.

Het volgende is een samenvatting van enkele van de gegevens die ik onlangs ben tegengekomen. De gemiddelde magazijnomzet was 65 dagen. De gemiddelde omzet per groepen was als volgt: groep A (62 dagen), groep B (93 dagen), groep C (64 dagen). Het lijkt erop dat de foto over het algemeen niet slecht is! Tegelijkertijd was het aantal productitems van meer dan 100 dagen in groep A 58%, in groep B - 70%, in groep C - 77%!

Voor de duidelijkheid kunt u de resultaten in een tabel invoeren.

Tabel 3. Analyse omzet in groepen

Bedenk eens wat een grap statistieken met ons spelen! Elke goederengroep heeft verschillende dominante posities die het algemene beeld "effenen", waardoor het heel verteerbaar en acceptabel wordt. van de voorraadartikelen opgeslagen in een magazijn met een gemiddelde omzet van 65 dagen overschrijdt echter de psychologisch belangrijke mijlpaal van honderd dagen! Natuurlijk zijn er soms grondstoffen die bepaalde inkoopkenmerken hebben, die moeten worden ingekocht met een halfjaarlijkse of jaarlijkse aanvoer. Maar het neemt tenslotte niet de helft van het nomenclatuurblad in beslag!

Het is gemakkelijk om de financiële reserve te berekenen die in elk van deze posities is opgeslagen. De reserve is de kostprijs van de grondstoffen die uit het magazijn "verwijderd" kunnen worden zodat de omzet van deze functie gelijk is aan de gemiddelde omzet in het magazijn. Berekend volgens de formule:

In een dergelijke situatie zou het logisch zijn om het beleid met betrekking tot de ontvangen “zwarte lijst” aan te scherpen. Bijvoorbeeld normen stellen in de vorm: Het is verplicht om 80% van de reserve voor groep A, 50% van de reserve voor groep B en 20% van de reserve voor groep C vrij te geven (tabel 4).

Tabel 4. Berekening van de reserve die uit het magazijn kan worden vrijgemaakt

Goede resultaten! Met redelijk realistische tarieven (80%, 50% en 20%) blijkt het 37% van de kosten van het grondstoffenmagazijn te “ontdooien”!

Het uiteindelijke economische effect van de introductie van de beheersing van de voorraadomzet ontstaat als gevolg van twee factoren. Ten eerste kan de vrijgekomen reserve in omloop worden gebracht (minimaal kan het vrijgekomen geld tegen 8% per jaar op de bank worden gestort). Ten tweede komt er extra opslagcapaciteit vrij (die onder andere omstandigheden ernaast zou worden gezocht).

Het schatten van besparingen op opslagkosten kan vrij eenvoudig zijn. Stel dat uw magazijn uw bedrijf $ 10.000 per maand kost. Dit bedrag wordt besteed aan het afhandelen van de volledige kosten van grondstoffen en materialen die in het magazijn zijn opgeslagen. Met behulp van een eenvoudige ratio kunt u het bedrag berekenen dat wordt ontvangen uit de vrijval van de reserve, dat kan worden besteed aan het onderhoud van andere voorraden die echt moeten worden opgeslagen.

Het volgende kan worden aanbevolen als hulpmiddelen voor het beheersen van de voorraadomzet:

- Bepalen wie verantwoordelijk is voor de verworven functie. De verantwoordelijke persoon moet de grondstoffen en materialen begeleiden tot aan de verzending van het magazijn van de afgewerkte producten (en niet de verzending naar het magazijn van de grondstoffen en materialen). Alleen in het geval van persoonlijke motivatie voor een zo snel mogelijke doorgang van ingekochte grondstoffen "door de onderneming" zal het mogelijk zijn om de hierboven beschreven materiaalreserve vrij te maken.

- Geautomatiseerde reguliere ABC-analyse en XYZ-analyse voor het gehele assortiment aan voorraden (niet alleen grondstoffen, maar ook eindproducten).

Referentie: XYZ-analyse is een methode waarmee u de stabiliteit van bepaalde bedrijfsprocessen en bedrijfsobjecten kunt analyseren en voorspellen (bijvoorbeeld de stabiliteit van de verkoop van bepaalde soorten goederen, de voorspelbaarheid van marktgedrag van verschillende groepen kopers, fluctuaties in het niveau van het verbruik van bepaalde hulpbronnen, enz.). Een bedrijf biedt bijvoorbeeld gedurende meerdere seizoenen verschillende soorten goederen aan. Na analyse van hun verkoopniveau, krijgen we drie categorieën goederen: groep X (schommelingen in de verkoop tijdens het seizoen met 5-15%), groep Y (schommelingen met 15-50%), groep Z (schommelingen zijn onvoorspelbaar en onvoorspelbaar) . De strategie van het bedrijf is dan ook om productgroep X uit te breiden en productgroep Z zoveel mogelijk te verkleinen.XYZ-analyse wordt vaak gebruikt in combinatie met ABC-analyse. Hiermee kunt u processen en objecten indelen in negen groepen. Dan vallen bijvoorbeeld producten die het bedrijf de maximale winst opleveren en qua omzet zo stabiel mogelijk zijn in de AX-groep, en low-profit producten met een instabiele omzet in de CZ-groep. Bedrijven wijzen in de regel de meest veelbelovende groep AX toe aan de meest ervaren en bekwame managers, en groep CZ, waarvan de winst veel minder afhankelijk is, wordt ingenomen door beginnende managers.

- Voor basisartikelen die zijn opgenomen in de groepen AX, AY, AZ, wordt gekozen voor individuele voorraadbeheertechnologieën.

- AX - de optimale ordergrootte wordt berekend en, indien mogelijk, just-in-time leveringstechnologie toegepast.

- AZ - wordt dagelijks (wekelijks) gecontroleerd en er wordt een veiligheidsvoorraad aangelegd vanwege grote fluctuaties in de vraag.

- BX, BY en BZ - worden in de regel beheerd met dezelfde technologieën, afhankelijk van de timing van planning en leveringsmethoden.

- CX, CY en CZ - planning wordt uitgevoerd voor een langere periode, bijvoorbeeld voor een kwartaal, met een wekelijkse (maandelijkse) controle van de beschikbaarheid van de voorraad in het magazijn.