Kasinventarisrapport in 1 seconde. Reflectie in de boekhouding van de hoeveelheid discrepantie

Vanaf 06.12.2011 nr. 402-FZ “Over boekhouding”).

Bij het controleren van het werkelijke geldsaldo in de kassa worden de indicatoren van de kassateller, het kassierboek en het kasboek vergeleken (artikelen 3.39-3.43 van de Methodologische Instructies, goedgekeurd in opdracht van het Ministerie van Financiën van Rusland gedateerd 13 juni 1995 nr. 49).

Voorbeeld

De organisatie LLC "Sewing Factory" voert een inventarisatie van contant geld in de kassa uit. Tijdens de inventarisatie werd een discrepantie aan het licht gebracht: in feite bedroeg het contante geld in de kassa 10,00 roebel. minder dan het saldo volgens boekhoudkundige gegevens. Het tekort wordt toegeschreven aan de financieel verantwoordelijke persoon: de kassier van de organisatie.

1. Reflectie in de boekhouding op de omvang van het tekort

Uitvoering van bewerking 1.1 “Reflectie bij het verwerken van het tekort” (zie voorbeeldtabel Geldopname met het transactietype ‘Overige kosten’.

Het document “Geldopname” aanmaken en invullen (Fig. 1):

1. Menukaart: Bank- en kassa - Kassa - Kasdocument.

2. Knop "Probleem".

3. Soort transactie "Overige kosten".

5. Vul in het veld "Bedrag" het bedrag van het tekort in.

6. Selecteer in het veld “Debetrekening” rekening 94 “Tekorten en verliezen door schade aan kostbaarheden”.

7. Laat de velden “Uitgegeven (volledige naam)” en “Per document” leeg.

8. Geef in het veld "Basis" de inhoud van de zakelijke transactie aan.

9. Geef in het veld "Bijlage" de details van het contante inventarisrapport op (uniform formulier INV-15).

10. Knop "Pass".

Om een uitgeprint formulier voor een kasbestedingsopdracht in het KO-2 formulier op te maken, klikt u op de knop “Kassabestedingsopdracht (KO-2)”.

Rijst. 1

Resultaat van het uitvoeren van het document “Geldopname” (Fig. 2):

Om documenttransacties te bekijken, klikt u op de knop Toon boekingen en andere documentverplaatsingen

Rijst. 2

Om de verwerking van contante transacties aan het eind van de dag te voltooien, moet u een “Kassaboek”-rapport genereren.

2. Het tekort wordt aan de schuldige toegerekend

Om de bewerking uit te voeren, moet u een document maken Operatie.

Het document "Bediening" aanmaken en invullen (Fig. 3):

1. Menukaart: Transacties - Boekhouding - Handmatige transacties.

2. Knop "Aanmaken".

3. Selecteer het documenttype "Bewerking".

4. Voer in het veld "van" de inventarisdatum in.

5. Voer in het veld "Inhoud" de inhoud van de bewerking in.

6. Om een nieuwe transactie in het tabelgedeelte aan te maken, klikt u op de knop "Toevoegen".

7. Selecteer in het veld “Debet” rekening 73.02 “Berekeningen ter vergoeding van materiële schade.” Vul vervolgens het veld “Subconto1 Debet” in door uit de map “Individuen” de persoon te selecteren die schuldig is bevonden aan het tekort.

8. Selecteer in het veld 'Krediet' de rekening en selecteer rekening 94 'Tekorten en verliezen door schade aan waardevolle spullen'.

9. In het veld “Bedrag” vult u het bedrag van het tekort in dat aan de schuldige partij wordt toegerekend.

10. Geef in het veld "Inhoud" de inhoud van de bewerking aan.

11. De velden “Bedrag Dt” en “Bedrag Kt” in de regel “NU” worden automatisch ingevuld met de waarde die is opgegeven in de kolom “Bedrag”.

12. Knop "Opnemen".

13. Om een afgedrukt formulier van een boekhoudcertificaat op te roepen, gebruikt u de knop "Boekhoudcertificaat".

Rijst. 3

Inventarisatie van de middelen op de lopende rekening (overschotten geïdentificeerd)

Betaalrekeningen zijn bedoeld voor de opslag en het verkeer van geld in de valuta van de Russische Federatie. Op een rekening in vreemde valuta worden gelden in vreemde valuta opgeslagen.

In een aantal gevallen is het uitvoeren van een inventaris verplicht en wordt vastgelegd door de wetgeving van de Russische Federatie, federale en industriële normen (deel 3 van artikel 11 van de boekhoudwet). Er bestaat echter geen lijst met gevallen van verplichte inventarisatie in de nieuwe Boekhoudwet.

Inventarisatie van fondsen aangehouden bij banken in vereffening (lopende), vreemde valuta en speciale rekeningen wordt uitgevoerd door het afstemmen van de saldi van bedragen die zijn vermeld in de overeenkomstige rekeningen volgens de boekhoudafdeling van de organisatie met gegevens uit bankafschriften (eindsaldo volgens bankafschriften) (clausule 3.43 van de Methodologische Instructies voor inventarisatie van eigendoms- en financiële verplichtingen, goedgekeurd in opdracht van het Ministerie van Financiën van Rusland van 13 juni 1995 nr. 49).

Ook wordt bij het inventariseren van de gelden op een lopende rekening de identiteit van de debet- en creditomzet van de rekeningen gecontroleerd aan de hand van de gegevens in de verklaringen van kredietinstellingen. Het saldo aan het einde van de periode op het vorige bankafschrift van de rekening moet gelijk zijn aan het saldo aan het begin van de periode op het volgende afschrift.

Voorbeeld

De organisatie Sewing Factory LLC voert een inventarisatie uit van de gelden op de lopende rekening. Tijdens de inventarisatie werd een discrepantie aan het licht gebracht: het rekeningsaldo volgens de boekhoudgegevens was 60,00 roebel. minder dan het saldo volgens het bankafschrift.

1. Reflectie in de boekhouding van de omvang van de discrepantie

Om bewerking 1.1 “Reflectie in de boekhouding van de hoeveelheid discrepantie” uit te voeren (zie voorbeeldtabel), moet u een document aanmaken Ontvangst op de lopende rekening met het bewerkingstype "Overige ontvangsten".

Het document “Ontvangst op de lopende rekening” aanmaken en invullen (Fig. 5):

1. Menukaart: Bank en kassa - Bank - Bankafschriften.

2. Knop "Ontvangst".

3. Transactietype van het document “Overige ontvangsten”.

4. Voer in het veld "van" de inventarisdatum in.

5. In de velden "Invoernummer" en "Invoerdatum" kunt u het nummer en de datum van de inventarislijst opgeven.

6. Selecteer in het veld "Bankrekening" de bankrekening waarop het verschil is gedetecteerd.

7. Voer in het veld "Bedrag" het bedrag van het verschil in.

8. Selecteer in het veld “Leningsrekening” rekening 91.01 “Overige inkomsten”.

9. Geef in het veld "Overige inkomsten en uitgaven" een artikel aan uit de directory "Overige inkomsten en uitgaven" met het formulier "Overige niet-operationele inkomsten (kosten)".

10. Selecteer in het veld “DDS Item” een artikel uit de directory “Cashflow Items” met het type “Overige Ontvangsten”.

11. De velden “Betaler”, “Rekening betaler”, “Verkochte activa” en “Doel van betaling” voor deze transactie van ontvangst op de zichtrekening zijn niet ingevuld.

12. Knop "Pass".

Rijst. 4.

Het resultaat van het plaatsen van het document "Ontvangst op de lopende rekening" (Fig. 5):

Om transacties te bekijken, klikt u op de knop Toon boekingen en andere documentverplaatsingen

Rijst. 5

De boekhouding voor contante transacties wordt geregeld door de richtlijn van de Centrale Bank van de Russische Federatie van 11 maart 2014 N 3210-U “Over de procedure voor het uitvoeren van contante transacties door rechtspersonen en de vereenvoudigde procedure voor het uitvoeren van contante transacties door individuele ondernemers en kleine bedrijven.” Wij raden aan dat hoofdaccountants, kassiers en andere medewerkers van de financiële dienst van de onderneming die met contante documenten werken, zich hiermee vertrouwd maken. Het is ook de moeite waard om de instructie van de Centrale Bank van de Russische Federatie van 7 oktober 2013 N 3073-U “Over contante betalingen” te lezen.

Ontvangers van begrotingsgelden houden bovendien rekening met regelgeving met betrekking tot de regulering van contante transacties bij begrotingsfinanciering.

Individuele ondernemers mogen geen administratie bijhouden van contante transacties in 1C en mogen geen contante limiet instellen. Tegelijkertijd moeten documenten zoals KUDR worden gehandhaafd, omdat geldt niet voor kassa's.

Kleine ondernemingen (tot 100 mensen en een netto omzet tot 800 miljoen roebel, inclusief micro-ondernemingen - organisaties met maximaal 15 mensen en een omzet tot 150 miljoen roebel) hoeven geen contante limiet in te stellen. Andere ondernemingen hanteren een contante limiet, waarboven het contante geld bij de bank moet worden gestort. Een uitzondering wordt gemaakt voor fondsen die tot doel hebben lonen en soortgelijke betalingen te betalen. Op salarisbetalingsdagen gedurende maximaal 5 werkdagen (de exacte betalingstermijn wordt bepaald door het hoofd van de onderneming en aangegeven op de loonlijst), is het toegestaan om de limiet van het geld in de kassa te overschrijden met bedragen die bedoeld zijn om de loonlijst te betalen lonen, voordelen en soortgelijke betalingen.

Ontvangst van geld aan de kassa wordt geregistreerd Contante bestelling parochie(afgekort PKO), betalingen – Uitgaven contant bestellen(afgekort RKO). Voor de betaling van lonen enz. voorgevormd moeten zijn loonlijst of loonlijst, zelfs als betalingen aan één persoon worden gedaan. De documentstroom kan in papieren of elektronische vorm worden uitgevoerd. In dit laatste geval moeten documenten worden ondertekend met een elektronische digitale handtekening. Aan het eind van de dag op basis van PKO en RKO wordt een kasboek gevormd. Als er gedurende de dag geen geldstroom via de kassa heeft plaatsgevonden, hoeft er voor die dag geen kasboek te worden aangemaakt.

Beperken beperken contante afwikkeling tussen tegenpartijen onder één overeenkomst is 100.000 roebel. Afrekeningen met particulieren worden uitgevoerd zonder beperking van het bedrag.

Geld dat door de kassa van de onderneming wordt ontvangen door de verkoop van goederen, het verlenen van diensten of als verzekeringspremies, kan uitsluitend voor de volgende doeleinden worden besteed:

- Betaling van lonen en uitkeringen;

- Schadevergoedingen uit verzekeringen fysiek personen die verzekeringspremies hebben betaald contant geld;

- Betaling voor goederen, werken, diensten;

- Uitgifte van contant geld op rekening;

- Terugbetaling van geld voor goederen, werken en diensten die eerder contant zijn betaald.

Voor andere doeleinden moet contant geld van een bankrekening worden opgenomen.

Overtreding van de procedure voor het uitvoeren van contante transacties kan leiden tot een boete (artikel 15.1 van het Wetboek van Administratieve Overtredingen van de Russische Federatie):

- Voor een ambtenaar – van 4.000 tot 5.000 roebel;

- Voor een rechtspersoon – van 40.000 tot 50.000 roebel.

De belastingautoriteiten van de Russische Federatie zijn verantwoordelijk voor het controleren van de juistheid van contante transacties (artikel 23.5 van het Wetboek van Administratieve Overtredingen van de Russische Federatie).

Kasdocumenten in 1C

De bovenstaande methodologie voor de boekhouding van contante transacties is niet uitputtend en bevat de basisregels voor het werken met contant geld.

Menu-items selecteren Bank en kassa => Kassa => Kasdocumenten

Figuur 1. Kasdocumenten selecteren

Afhankelijk van de versie van het programma kunnen de menu-instellingen enigszins verschillen, maar in ieder geval in de sectie Bank en kassa u heeft toegang tot de belangrijkste contante documenten - PKO en RKO.

Figuur 2. Knoppen voor het invoeren van PKO en RKO

Ontvangst contante bestelling

1C biedt tien soorten PKO, afhankelijk van de operatie die wordt ingevoerd. Ze zijn als volgt:

- Betaling door de koper;

- Detailhandelsinkomsten;

- Retour van een verantwoordelijke persoon;

- Retour van leverancier;

- Geld ontvangen van de bank;

- Het ontvangen van een lening van een tegenpartij;

- Het verkrijgen van een lening bij een bank;

- Aflossing van de lening door de tegenpartij;

- Aflossing van een lening door een werknemer;

- Andere aankomst.

Figuur 3. Opties voor het PQR-document

De namen van de documenten weerspiegelen hun essentie en hebben bijvoorbeeld overeenkomstige instellingen Retour van een verantwoordelijke persoon standaard correspondeert met score 71.

PKO-optie Andere inkomsten lijkt universeel, omdat Hiermee kunt u elke rekening uit het rekeningschema selecteren en elke bewerking uitvoeren. Maar methodologen van 1C adviseren om het alleen als laatste redmiddel te gebruiken, voor niet-standaard operaties, en proberen, indien mogelijk, documenten uit te voeren met soorten operaties nr. 1-9.

Hieronder staan drie mogelijkheden voor het PKO-inschrijfformulier. Algemene regels – verplichte velden zijn gemarkeerd met een rode lijn.

Figuur 4. PKO - Terugkeer van een verantwoordelijke persoon

Hoofdstuk Details van het gedrukte formulier kan worden geopend of ingeklapt wanneer erop wordt gedrukt.

Figuur 5. PKO - contant geld van de bank. Afdrukbare formuliergegevens weergegeven

Als het document betrekking heeft op de keuze van een tegenpartij die geen individu is, is het invullen van dit veld verplicht Overeenkomst.

Figuur 6. PKO - Betaling door de koper

Als u meer dan één contract wilt opgeven, gebruikt u de functie Splits de betaling waarmee u gegevens voor meerdere contracten kunt invullen. In dit geval moet u, na het selecteren van de tegenpartij, het tabblad Betalingsoverzicht openen, contracten selecteren en de bedragen voor elk ervan aangeven. Het algehele resultaat zal worden weerspiegeld in de PQR.

Figuur 7. PKO-instellingen - betaling volgens afspraak

Veldwaarde DDS-artikel ingevuld vanuit de map. Met deze handleiding kunt u toevoegen Naam DDS-artikelen, maar hier is de betekenis Soort beweging niet beschikbaar voor bewerking. Als er te veel items zijn en u deze in mappen wilt groeperen, gebruikt u de knop ‘Groep aanmaken’. Met de ingevulde veldwaarden zal in de toekomst rekening worden gehouden bij het genereren van rapportageformulier nr. 4 “Cashflowoverzicht”.

Figuur 8. Directory - cashflowitems

Laten we de PQR invullen voor contante ontvangst van de bank.

Figuur 9. Voorbeeld van een voltooide PQR

Figuur 10. Berichten via PKO

Opgemerkt moet worden dat in dit geval de beweging van geld niet alleen via de kassa wordt weerspiegeld, maar ook via de lopende rekening. Om dubbele afschrijving van geld van een bankrekening te voorkomen, worden transacties van het type Dt 50.01 - Kt 51 gegenereerd met contant geld en niet met bankdocumenten.

Kosten contante bestelling

Een onkostenvergoeding, of RKO, wordt grotendeels gevormd volgens dezelfde regels als de PKO. In 1C zijn er de volgende soorten kassa's:

- Betaling aan de leverancier

- Terug naar koper

- Uitgifte aan een verantwoordelijke persoon

- Uitbetaling van loon volgens opgaven

- Betaling van loon aan een werknemer

- Betaling aan een werknemer op basis van een contract

- Contante storting bij de bank

- Terugbetaling van de lening aan de tegenpartij

- Terugbetaling lening aan de bank

- Het verstrekken van een lening aan een tegenpartij

- Verzameling

- Uitbetaling van gestort loon

- Het verstrekken van een lening aan een werknemer

- Andere uitgaven

Voor betalingen nr. 4-5 moeten loonstroken vooraf worden opgemaakt, zelfs als de betaling aan één werknemer wordt gedaan.

Figuur 11. Opties voor het RKO-document

Wij zullen een schikkingsafrekening voor de uitgifte van gelden afgeven aan een verantwoordelijke persoon.

Figuur 12. Ingevuld kassadocument

Nadat u het document hebt geboekt, kunt u de boekingen bekijken.

Figuur 13. Boekingen voor kassa- en kassadiensten

Laten we eens kijken naar de procedure voor het doen van loonbetalingen in 1C. Wij maken een loonadministratie aan. Als alle medewerkers volgens dit salaris een salaris hebben ontvangen, kunt u via de knop ‘Loonoverzicht’ (onderaan het formulier) een verrekening genereren.

Figuur 14. Opties voor contante documenten op basis van loonadministratie

Laten we een situatie simuleren waarin het salaris van één werknemer wordt gestort en de rest wordt betaald. In de papieren versie van het afschrift wordt het bijbehorende cijfer op de gestorte bedragen geplaatst. In 1C moet u bij de boekhouding van contante transacties het afschrift openen en de knop gebruiken Creëer op basis van Dan Salaris storting. Voor het afzettingsdocument laten we de namen achter die we nodig hebben.

Figuur 15. Document Salarisstorting

Nadat we het document hebben ingevuld, bekijken we de berichten.

Figuur 16. Boekingen bij storting van salarissen

We keren terug naar de lijst en klikken op de knop Creëer op basis van wij maken een document Geldopname. Het bedrag wordt automatisch herberekend en wordt verminderd met de gestorte bedragen.

Figuur 17. Documentuitgifte van contant geld op basis van loonlijst

Voor twee medewerkers zijn boekingen gegenereerd voor het uitreiken van salarissen, en zo hoort het ook.

Figuur 18. Boekingen voor het document Geldopname

Gestorte bedragen kunnen alleen in de kassa worden bewaard als deze de limiet voor contant geld niet overschrijden. Anders moeten ze aan de bank worden overgedragen. RKO vormen Contante storting bij de bank.

Figuur 19. Het document invullen Contante storting bij de bank

Het resultaat van het document.

Figuur 20. Boekingen volgens het document Contante storting bij de bank

Kasboek in 1C 8.3

Op basis van de PKO en RKO die overdag worden uitgevoerd, zullen we een kasboek maken (Figuur 21), een rapport van de uitgevoerde contante transacties.

Een kleine opmerking: soms vragen programmeurs bij het automatiseren aan gebruikers in welke vorm ze deze of gene vorm moeten implementeren - als document of als rapport. Deze vraag brengt mensen vaak in verwarring. Laat me het verschil uitleggen aan de hand van het voorbeeld van contante documenten. PKO of RKO zijn aparte documenten waarvoor een invulformulier bestaat. De bedragen daarin worden in de regel door de gebruiker zelf ingevoerd, hij kan ze desgewenst wijzigen. Het kasboek is een rapport; er is geen invoerformulier voor; het wordt automatisch ingevuld op basis van de gegevens die zijn ingevoerd in de PKO- en RKO-documenten. Als er wijzigingen in deze documenten worden aangebracht, geeft het rapport bij het genereren automatisch de reeds gewijzigde bedragen weer.

Figuur 21. Knop voor het genereren van een kasboek

Met behulp van dit rapport kunt u de benodigde instellingen opgeven.

Figuur 22. Kasboekinstellingen

Klaar rapport.

Figuur 23. Kasboekrapport

Vooraf rapport

Nog een document opgenomen in het blok Kassa in het 1C-programma – Vooraf rapport

Figuur 24. Menupad naar documenten Geavanceerd rapport

Laten we eens kijken naar een voorbeeld van het invullen van een voorrapport.

Figuur 25. Een onkostendeclaratie maken

Het tabelgedeelte bevat verschillende tabbladen. We vullen het tabblad Voorschotten in op basis van de uitgegeven contante afrekening.

Figuur 26. Het tabblad Voorschotten invullen

Tab Goederen vul de gegevens in over gekochte goederen of materialen. Indien BTW in de documenten wordt benadrukt, vermelden wij deze gegevens in de voorrapportage.

Figuur 27. Het tabblad Producten invullen

Figuur 28. Tabblad Producten, accountgegevens.

Op het tabblad Betaling Wij tonen de betaling voor eerder gekochte goederen.

Figuur 29. Het tabblad Betaling invullen

Meer informatie over het gebruik van tabbladen Goederen En Betaling.

Als u een enkel product in een winkel koopt, geef een dergelijke aankoop dan weer in de sectie Goederen. Maar stel dat u een situatie heeft waarin u bij dezelfde leverancier contant of per bankoverschrijving betaalt. En u wilt over de juiste rekengegevens beschikken, bijvoorbeeld om een afstemmingsrapport te genereren. Dan kunnen facturen en facturen die op de dag van aankoop tegen contante betaling van deze leverancier worden ontvangen, afzonderlijk van het voorschotdocument worden geboekt Ontvangsten (akten, facturen), en in het voorrapport de details van de PKO weerspiegelen, d.w.z. betalingsdocument op het tabblad Betaling.

Nadat u het document hebt geboekt, kunt u de boekingen bekijken. Het bedrag van het voorrapport was 10.180 roebel, d.w.z. de overbesteding van 180 roebel zal na goedkeuring van het voorrapport aan de kassa moeten worden uitgegeven.

Figuur 30. Boekingen volgens het voorafgaande rapport van de boekhouding en boekhoudkundige gegevens

Figuur 31. JSC - BTW aftrekbaar

Betaling met betaalkaarten

Betaling met betaalkaarten, of op een andere manier verwerven– een momenteel wijdverbreide betaalmethode voor goederen of diensten. Laten we eens kijken naar de procedure voor het uitvoeren van een dergelijke bewerking in 1C.

Menupad: Bank en kassa => Kassa => Betaalkaarttransacties.

Figuur 32. Menupad - Betaalkaarttransacties

Per knop Creëren Er zijn drie mogelijke documentopties. Kiezen Betaling door de koper, omdat dit document is geconfigureerd om betalingen van rechtspersonen en individuele ondernemers weer te geven. Retailbetaalkaarttransacties vallen buiten het bestek van dit artikel.

Figuur 33. Een documentoptie selecteren

We vullen het document in, alles is hier vrij eenvoudig.

Figuur 34. Document met voltooide betaalkaarttransacties

Laten we naar de bedrading kijken. Contant geld wordt weergegeven op rekening 57.03.

Figuur 35. Boekingen volgens het document Transacties op betaalkaart

Om de ontvangst van geld op de lopende rekening weer te geven, kunt u een document aanmaken op basis van de uitgevoerde transactie Ontvangst op de lopende rekening.

Figuur 36. Een document aanmaken Ontvangst op lopende rekening

Zonder bankprovisie is het onwaarschijnlijk dat er betalingen plaatsvinden. Daarom splitsen we de betaling op in het betalingsbedrag en de bankprovisie, en geven we de kostenrekening voor deze provisie aan.

Figuur 37. Ingevuld document Ontvangst op lopende rekening

Laten we naar de bedrading kijken.

Figuur 38. Boekingen volgens het document Ontvangst op de lopende rekening

Werkzaamheden met de belastingambtenaar

De fiscale registrar is een technisch apparaat voor het afdrukken van cheques, heeft een fiscaal geheugen, wordt aangesloten op een computer en kan via een netwerk werken. Menupad voor verbinding Beheer => Aangesloten apparatuur.

Figuur 39. Menu Aangesloten apparatuur

In de sectie Fiscale registerhouders het apparaatstuurprogramma moet worden opgegeven.

Figuur 40. Een stuurprogramma voor de fiscale registrar selecteren

Als er geen echte recorder beschikbaar is, kunt u voor testdoeleinden een emulator van 1C gebruiken. Een voorbeeld van het invullen van de gegevens ziet u hieronder in Figuur 41.

Figuur 41. Voorbeeld van een ingevulde kaart met instellingen voor de fiscale registrar

Na het aansluiten van de belastingdienst wordt het mogelijk om bijvoorbeeld cheques uit documenten af te drukken PKO of Betaalkaarttransactie.

Figuur 42. Een bon afdrukken in het 1C-programma

Dit rondt onze discussie af over het onderwerp van het weerspiegelen van inkomende en uitgaande contante bestellingen in het 1C 8.3-programma.

Overigens vindt in oudere versies van 1C 8.2 de inventarisatie plaats volgens dezelfde principes, alleen het uiterlijk van de interface verschilt.

Het algemene inventarisatieschema in het 1C-programma is als volgt:

- Het maken en invullen van een inventarisdocument. Het wordt gebruikt om feitelijke gegevens in te vullen over de aan- of afwezigheid van artikelen in het magazijn. Het document bevat geen vermeldingen.

- Als er een tekort aan goederen wordt vastgesteld, moet dit worden afgeschreven met het document "Afschrijving van goederen" (minder vaak "").

- Indien er sprake is van een overschot, wordt dit verrekend met “ “.

Laten we deze documenten in detail bekijken.

In de 1C Accounting 8.3-interface is het inventarisdocumentlogboek te vinden in de sectie "Magazijn":

Om een nieuwe inventaris aan te maken in het journaal dat wordt geopend, klikt u op de knop ‘Aanmaken’. Laten we de kop van het document invullen met de details “Organisatie”, “Magazijn”:

De volgende fase is het invullen van de boekhoudkundige hoeveelheid goederen in het magazijn. Om dit te doen, klikt u boven het tabelgedeelte “Vullen” - “Vullen volgens voorraadsaldi”:

Let op: Het boekhoudkundige aantal is ingevuld op de datum van het document, en niet op het huidige moment!

Een lijst met alle beschikbare goederen verschijnt in de tabel (volgens de inloggegevens in het 1C-programma):

We zien twee kolommen:

Ontvang gratis 267 videolessen over 1C:

- Hoeveelheidsfeit - deze gegevens moeten worden ingevuld op basis van de werkelijke saldi in het magazijn. Standaard vult 1C deze hoeveelheden in vanuit de inloggegevens.

- Hoeveelheidsboekhouding - hoeveel product er op voorraad is volgens de programmagegevens.

Het meest interessante is nu dat we tellen hoeveel goederen er daadwerkelijk op voorraad zijn en deze invoeren in de kolom ‘Werkelijke hoeveelheid’:

Zodra alle gegevens zijn ingevoerd, schrijft u het document op. Nu kunt u de benodigde primaire documentatie afdrukken door op de knop “Afdrukken” te klikken:

- Inventarislijst goederen - INV-3

- Bevel tot inventarisatie - INV-22

- Bijpassend vel INV-19

Zoals u hebt opgemerkt, wordt in de inventaris zelf geen enkele boeking in de boekhouding opgenomen. Nu moet u de goederen die dit nodig hebben, afschrijven of kapitaliseren.

Onze video over het invullen van de inventaris in 1C 8.3:

Afschrijving van goederen in 1C vanuit het magazijn

Om goederen af te schrijven op basis van voorraad, moet u een nieuw afschrijvingsdocument aanmaken.

Klik in “Voorraad” op de knop “Aanmaken op basis van” - “Afschrijving goederen”:

Het 1C Accounting 8.3-programma genereert automatisch een afschrijving voor artikelen met een tekort:

Als alles correct is, klikt u gewoon op de knop "Pass". Laten we de boekingen voor het afschrijven van goederen controleren:

Ontvangst van goederen volgens inventaris

Hoe u een opdracht kunt geven voor het uitvoeren van een inventarisatie met behulp van het INV-22-formulier in 1C 8.3

Er is geen speciaal document voor het inventariseren van gelden op een lopende rekening in 1C 8.3 Boekhouding 3.0. Maar om de order voor inventarisatie in formulier INV-22 uit het 1C 8.3-programma af te drukken, zullen we de gedrukte vorm van andere documenten gebruiken. Bijvoorbeeld de inventaris van goederen. Om dit te doen:

- Maak een nieuw document Inventaris van goederen. Hoofdstuk Magazijn – Inventaris – Inventaris van goederen:

Knop Creëren:

- Vul de inventarisbladwijzer in.

Hier dient u de periode voor het uitvoeren van de inventarisatie, de details van de bestelling en de reden voor de inventarisatie aan te geven:

- Vul het tabblad Voorraadcommissie in.

De tabel bevat de leden van de commissie en controleert de naam van de voorzitter:

- Wij maken en bewerken het gedrukte formulier van de bestelling INV-22.

Knop Zegel- bestel volgens f. INV-22:

Op het scherm: Voorbeeldmodus uniform formulier INV-22 Opdracht om een inventarisatie uit te voeren:

We zetten de bewerkingsmodus voor het afdrukformulier aan en vullen de lege vereiste regels in, bijvoorbeeld "Voorraad is onderworpen aan...", enz. Het document in 1C 8.3 kan worden afgedrukt (knop Zegel) of sla het op als bestand (button Opslaan op schijf).

Hoe u documenten kunt bewerken voor handmatig afdrukken in 1C 8.2 (8.3), zie onze video-tutorial:

Hoe u een inventaris opmaakt van geld op een lopende rekening in 1C 8.3

De inventaris wordt uitgevoerd door middel van een vergelijking van kassaldi op rekeningen (afrekening of deviezen) die in de boekhouding zijn geregistreerd met informatie. De rekeningomzet voor elke dag moet zo worden afgestemd dat de bedragen aan het begin van de dag samenvallen met het saldo dat aan het einde van de vorige dag is ontvangen.

Bankafschrift (of persoonlijk rekeningafschrift) is een document met informatie over de huidige stand van de rekeningen van de organisatie. In 1C Accounting 8.3 worden documenten gebruikt om contante transacties uit te voeren. In de lijst Bankafschriften kunt u de saldi aan het begin van de dag, de omzet gedurende de dag en de saldi aan het einde van de dag bekijken. Hoofdstuk :

We geven de bankrekening en organisatie aan, selecteren elk document voor de rentedatum - nu kunt u de benodigde gegevens bekijken: kassaldi en rekeningomzet voor de geselecteerde dag:

Ook voor de analyse in 1C 8.3 bestaat er een handige mogelijkheid om standaardrapporten te gebruiken. Bijvoorbeeld het rapport Rekeningomzet voor rekening 51. Sectie Rapporten – Standaardrapporten – Accountomzet:

Laten we het rapport configureren (knop Instellingen weergeven):

- Stel in de kop van het rapport de periode in, geef het account aan - 51, selecteer de organisatie.

- Geef op het tabblad Groeperen de frequentie op voor het genereren van rapporten - Overdag en de manier van groeperen - Bankrekeningen:

- Selecteer op het tabblad Selectie de gewenste bankrekening:

- Geef op het tabblad Indicatoren de gegevens op die in het rapport moeten worden weergegeven:

Druk op de knop Formulier. Op het scherm: rapport Rekeningomzet 51:

Met de gegevens die in het rapport in 1C 8.3 worden weergegeven, kunt u voor elke dag van de geselecteerde periode de saldi en de omzet van de gelden op de lopende rekening controleren.

Het is heel moeilijk voor te stellen dat bij geautomatiseerde boekhouding zowel tekorten als, minder vaak, overschotten op de lopende rekening kunnen voorkomen, maar dergelijke situaties zijn mogelijk. Laten we eens kijken wat er in deze situaties moet gebeuren in 1C 8.3 Boekhouden.

Als er een overschot is op de lopende rekening

Stel dat als resultaat van de analyse aan het eind van de dag op 31 maart 2016 werd ontdekt dat het saldo volgens de boekhoudgegevens 1.000,00 roebel lager is dan het saldo volgens het bankafschrift. Het saldo volgens het bankafschrift bedraagt 1.713.118,45 roebel, het saldo volgens boekhoudgegevens is 1.712.118,45 roebel).

Overschotten worden weerspiegeld in de boekhouding. boekhouding (BU) door Dt 51 - Kt 91,01 te boeken in de belastingboekhouding (NU) - dit zijn overige niet-operationele inkomsten en uitgaven. In 1C 8.3 wordt deze handeling uitgevoerd met behulp van het document Ontvangst op een bankrekening:

- Voer het document Ontvangst in op de rekening." Hoofdstuk Bank en kassier – Bank – Bankafschriften- knop Erkenning.

- Vul de velden van het document in:

- Leningrekening – 91.01;

- Overige inkomsten en uitgaven – Overige niet-operationele inkomsten (kosten) geaccepteerd voor belastingadministratie (de vlag “Geaccepteerd voor belastingadministratie” is ingesteld in het directory-element):

- We plaatsen het document (knop Posten) en controleren de bewegingen van het document:

- Laten we een rapport opstellen Accountomzet voor 51 accounts en ervoor zorgen dat dit vanaf 01-04-2016 gebeurt. Het rekeningsaldo komt overeen met het saldo vermeld op het bankafschrift:

Transacties op rekening 91.01 kunt u controleren via het Rekeningbalansrapport. Wij maken het rapport op vanaf de datum van aanpassing – 01-04-2016. Uit het rapport blijkt dat het verschilbedrag RUB 1.000,00 bedraagt. weerspiegeld in BU en NU:

Als er “tekortkomingen” worden geconstateerd in de lopende rekening

Een tekort aan middelen kan zowel tijdens de inventarisatie als tijdens het dagelijkse routinewerk van een accountant worden vastgesteld. Er zijn situaties waarin de bank onbedoeld bedragen van de betaalrekening afschrijft. Nadat u dergelijke ‘gebreken’ heeft ontdekt, dient u allereerst een schriftelijk verzoek in bij de bank, zodat de bank de afgeschreven bedragen op de rekening van de organisatie bijschrijft.

Volgens art. 856 van het Burgerlijk Wetboek van de Russische Federatie: als de bank op onredelijke wijze geld van de rekening van de klant afschrijft, moet de bank rente betalen. De procedure voor het berekenen van de rente is vastgelegd in Art. 359 van het Burgerlijk Wetboek van de Russische Federatie.

Laten we zeggen dat een accountant bij het controleren van bankafschriften een afschrijving van RUB 10.000,00 ontdekte. ten gunste van een onbekende tegenpartij.

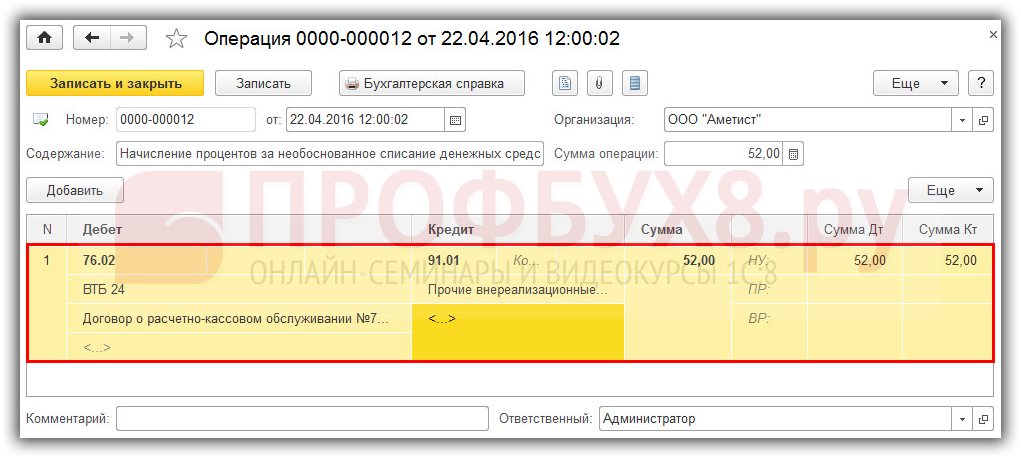

In 1C 8.3 wordt deze situatie geformaliseerd door het document Afschrijving van een persoonlijke rekening, met boeking Dt 76.02 - Kt 51.

- We maken het document Afschrijving aan vanuit een persoonlijk account. Hoofdstuk Bank en kassier – Bank – Bankafschriften- knop Afschrijven.

- Vul de velden van het document in:

- Type documenttransactie – Andere afschrijving;

- Ontvanger – kan leeg gelaten worden;

- Bedrag – geïdentificeerde discrepantie;

- Debetrekening – 76.02 “Berekeningen voor claims”:

- We plaatsen het document (knop Uitvoeren

De accountant geeft informatie over het tekort schriftelijk door aan de bank. Na een paar dagen stort de bank het afgeschreven geld terug op de bankrekening en betaalt een rente van 52,00 roebel.

De geldoverboeking wordt uitgevoerd met behulp van het document Ontvangst naar een geldrekening, met boeking Dt 51 – Kt 76.02.

1. Maak een ontvangstbewijs op een bankrekening. Hoofdstuk Bank en kassier – Bank – Bankafschriften- knop Erkenning.

- Vul de velden van het document in:

- Documentbewerking (type) – Andere ontvangst;

- Betaler – mag niet worden ingevuld;

- Bedrag – geïdentificeerde discrepantie;

- Leningrekening – 76.02 “Schadeafwikkeling”:

- We plaatsen het document (knop Uitvoeren) en controleer de beweging van het document:

Op dezelfde manier zullen wij de rekening crediteren met de rente die door de bank is overgemaakt wegens foutieve afschrijving van geld (boeking Dt 51 - Kt 76.02).

We berekenen de rente voor het ten onrechte afschrijven door de bank van een persoonlijke rekening in 1C 8.3 met behulp van het Operatiedocument. Hoofdstuk Transacties – Boekhouding – Handmatige transacties- knop Creëren:

Boeking voor renteopbouw: Dt 76.02 – Kt 91.01. Bij de belastingadministratie wordt ontvangen rente verantwoord als overige inkomsten:

Laten we een SALT-rapport maken voor rekening 76.02 om de juistheid van de documentboeking in 1C 8.3 te controleren:

Inventarisatie van contant geld aan de kassa in 1C 8.3

Het document Methodologische instructies voor het inventariseren van eigendommen en financiële verplichtingen (Beschikking van het Ministerie van Financiën van Rusland van 13 juni 1995 nr. 49) beschrijft de procedure voor het uitvoeren van een inventarisatie van de kassa.

Kasinventarisrapport formulier INV-15

Om de resultaten van de kassa-inventarisatie weer te geven, moet u een kasinventarisrapport genereren, formulier INV-15:

- De wet moet informatie verstrekken over contant geld, effecten en monetaire documenten (postzegels, vliegtickets, kortingsbonnen, enz.);

- Deze informatie werd door de inventariscommissie verkregen als gevolg van de herberekening van de middelen;

- De wet registreert op basis van de kasboekboekingen, de laatste cijfers van PKO en RKO, hoeveel contant geld er in de kassa moet zitten en geeft ook overschotten of tekorten weer.

Helaas is er in 1C 8.3 Boekhouding geen standaardmechanisme voor het maken en afdrukken van het INV-15 Cash Inventory Report. De ontwikkelaars hebben dit gebruikersverzoek geregistreerd en wellicht zal het in de loop van de tijd worden gerealiseerd. Er zijn momenteel twee opties om de situatie op te lossen:

- of vul de handeling in volgens f. INV-15 handmatig;

- of programmeurs opdracht geven om verwerkingen te schrijven die bedoeld zijn voor het invullen en afdrukken van de handeling volgens f. INV-15.

De wet op de contante inventarisatie, formulier INV-15, kan er dus ongeveer uitzien als in het 1C 8.3-programma:

1C Boekhouding 8.3 voorziet niet in een speciaal document dat de inventaris van de gelden in de kassa weergeeft. Eerder in dit artikel is besproken hoe u een bevel kunt geven met behulp van f. INV-22.

Als er een tekort is aan geld aan de kassa

Als er als gevolg van de inventarisatie van de middelen een tekort in de kassa is, dat wil zeggen dat het werkelijke saldo in de kassa kleiner is dan het saldo dat in de boekhouding wordt weerspiegeld, dan wordt dit toegeschreven aan de MOL, dat wil zeggen, aan de kassier van de organisatie.

Laten we zeggen op 01-04-2016. Er is een tekort in de kassa voor een bedrag van 158,12 roebel. In 1C 8.3 wordt deze situatie geformaliseerd door het Cash Issue-document, waarin Dt 94 - Kt 50.01 wordt geboekt.

- Voer het Uitbetalingsdocument in. Hoofdstuk - knop Probleem.

- Vul de velden van het document in:

- Documenttransactie (type) – Overige kosten;

- Bedrag – geïdentificeerde discrepantie;

- Debetrekening – 94 “Tekorten en verliezen door schade aan kostbaarheden”;

- We plaatsen het document (knop Uitvoeren) en controleer de beweging van het document:

- Bank en kassier- Kassa - Contante documenten- knop Kasboek.

De voltooide operatie wordt vastgelegd in dit rapport:

Laten we het tekort toeschrijven aan de boosdoener: de kassier (die Dt 73.02 - Kt 94 boekt) met behulp van het document Operatie. Hoofdstuk Operaties – Boekhouding - Handmatige transacties- knop Creëren:

Als zich echter een situatie voordoet waarin de schuld van de kassamedewerker niet is vastgesteld, bijvoorbeeld omdat de kassa is gehackt en het geld is gestolen, wordt het tekort aan andere uitgaven toegeschreven.

Als er teveel geld in de kassa wordt aangetroffen

Bij het inventariseren van de kassa kunnen overschotten worden ontdekt, dat wil zeggen dat het boekhoudkundige bedrag aan geld in de kassa lager blijkt te zijn dan het werkelijke bedrag.

Laten we zeggen op 01-04-2016. Er was een overschot aan contant geld in de kassa voor een bedrag van 158,12 roebel. In dit geval worden de middelen weergegeven in het boekhouddocument Kasontvangsten, met boeking Dt 50.01 – Kt 91.01.

- Maak een kassabondocument. Hoofdstuk Bank- en kassa – Kassa – Gelddocumenten- knop Erkenning.

- Vul de velden van het document in:

- Documenttransactie (type) – Andere ontvangst;

- Bedrag – geïdentificeerde discrepantie;

- Kredietrekening – 91.01 “Overige inkomsten”.

- Vul de basis van het document en de aanvraag in:

- We plaatsen het document (knop Uitvoeren) en controleer de beweging van het document:

- We maken een kasboek aan voor 01-04-2016. Hoofdstuk Bank en kassier- Kassa - Contante documenten- knop Kasboek.

In dit rapport wordt de voltooide operatie vastgelegd.

Er zijn geen standaarddocumenten in 1C voor contante en immateriële activa.

Magazijn – Inventaris – Inventaris van goederen.

Button Print – bestel per f. INV-22.

We schakelen de bewerkingsmodus van het afgedrukte formulier in (potlood op de achtergrond van de tabel) en vullen de lege vereiste regels in, bijvoorbeeld: "Voorraad is onderworpen aan...", enz. Het document kan worden afgedrukt (Afdrukken knop) of opgeslagen als een bestand (knop Opslaan op schijf).

Vanuit de lijst kunt u saldi aan het begin van de dag, omzet gedurende de dag en saldi aan het einde van de dag bekijken" Bankafschriften» (Sectie Bank en kassa – Bank – Bankafschriften).

Ook is er voor analyse in 1C 8.3 een handige mogelijkheid om standaardrapporten te gebruiken, bijvoorbeeld het rapport “ Accountomzet» voor rekening 51. (Sectie Rapporten – Standaardrapporten – Rekeningomzet).

1. Selecteer 51 facturen in de kop.

2. Geef op het tabblad “Groeperen” de frequentie aan waarmee het rapport wordt gegenereerd – Per dagen, de groeperingsmethode – Bankrekeningen.

3. Selecteer op het tabblad “Selectie” de gewenste bankrekening.

4. Geef op het tabblad “Indicatoren” aan welke gegevens in het rapport moeten worden weergegeven. Zie bijlage.

Met de gegevens die in het rapport in 1C 8.3 worden weergegeven, kunt u voor elke dag van de geselecteerde periode de saldi en de omzet van de gelden op de lopende rekening controleren.

Momenteel niet geïmplementeerd.

Wij finaliseren dit rapport of vullen het zelf in Excel in.

We bereiden INV-22 op dezelfde manier voor als voor 51 rekeningen.

Kasinventarisatierapport in 1s 8 3

Meld uw site aan bij timeweb

Adres: 196084, Rusland, St. Petersburg,

st. Zastavskaya, 22, gebouw 2, lit. A, 8e verdieping

Inventarisatie van fondsen in 1C.

Is de procedure voor het uitvoeren van de contante inventarisatie veranderd sinds 1 juni 2014? Hoe registreer ik het in het 1C-programma? U kunt dit ontdekken in ons artikel.

Zoals bekend is, Bij besluit van de Centrale Bank van Rusland van 11 maart 2014. Nr. 3210-U» Over de procedure voor het uitvoeren van contante transacties voor rechtspersonen. gezichten...” Vanaf 1 juni 2014 is een nieuwe procedure voor het uitvoeren van contante transacties goedgekeurd. Vanaf nu legt hij niet meer de procedure voor het inventariseren van de kassa vast. De procedure voor het inventariseren van de kassa, contant geld, documenten en strikte rapportageformulieren is vastgelegd plaatselijke regelgeving. Om de vergelijkbaarheid en continuïteit van de resultaten te garanderen, moeten organisaties nog steeds vertrouwen op de eerder vastgestelde inventarisatieprocedure. Bankbiljetten, waarvan de daadwerkelijke aanwezigheid moet worden gecontroleerd, omvatten waardepapieren, postzegels, staatszegels, vouchers, vliegtickets, wisselzegels en natuurlijk contant geld. Verificatie van strikte rapportagedocumentformulieren dient te worden uitgevoerd per type formulier, rekening houdend met de nummers van bepaalde formulieren, en bovendien per financieel verantwoordelijke persoon en opslaglocatie. Een inventaris van de fondsen bij banken op vereffenings- of vreemde valutarekeningen wordt uitgevoerd door gegevens uit verklaringen van de schatkistautoriteiten of banken af te stemmen met de saldi van de bedragen op de overeenkomstige rekeningen volgens de boekhoudafdeling van de organisatie. Belangrijkste taken Kasvoorraden zijn:

- Controleren van de juistheid van boekhoudkundige gegevens. boekhouding;

- Het identificeren van fouten in berekeningen;

- Controleren van de volledigheid en tijdigheid van afwikkelingen onder contracten en betalingen;

- Controle van de juistheid van documenten en de weergave van alle transacties en boekhouding. boekhouding

Tekorten die bij de inventarisatie van de kassa worden geconstateerd, worden als volgt op de kassamedewerkers verhaald:

- het afschrijven van ontbrekend geld aan de kassa;

- de kassier aanklagen;

- boekhouding voor de bijdragen van de kassier om tekorten te vergoeden.

Inventarisatie van fondsen in het 1C-programma.

Via het menu kunt u een inventaris van de fondsen maken Kassa:

Document Inventarisatie van rekeningsaldi, kasboekhouding (f.0504082) te vinden via het menu Boekhouding - Inventaris:

Om het document in te vullen, klikt u op de knop Invullen - Vul in volgens BU-gegevens.

Op de bladwijzer Leden van de Commissie u moet het nummer en de datum van de bestelling voor de oprichting van de inventariscommissie vermelden, evenals de voorzitter en leden van de commissie.

Deze informatie kan worden ingevoerd in de relevante documentgegevens, maar ook door een commissie uit de directory te selecteren Vaste commissies door op de link te klikken Vul de samenstelling van de commissie in .

In een groep Extra opties moet worden aangegeven

inventarislijst (0504082).

Document Inventarisatie van monetaire documenten op dezelfde manier ingevuld:

Op de bladwijzer Discrepanties geef gegevens aan waarmee het mogelijk zal zijn om automatisch overschotten te kapitaliseren of contante verschillen af te schrijven: KEK, KFO, enz.

Op de bladwijzer Leden van de commissie, vergelijkbaar met andere soortgelijke documenten, is het noodzakelijk om het nummer en de datum van het bevel tot oprichting van de inventariscommissie aan te geven, evenals de voorzitter en leden van de commissie.

Om de voorraadperiode aan te geven, vult u de gegevens in die op het tabblad staan vermeld Geavanceerde afdrukopties.

Nadat u het document heeft ingevuld, moet u het afdrukken inventarislijst DD.

INV-15. Kasinventarisrapport (INV 15, voor kassa; inclusief voor BP 3.0, UV)

Op onze website vindt u diverse verbeteringen en oplossingen voor boekhoudsystemen op basis van 1C

Dit artikel legt de principes van leercurven uit en hun toepassing in…

Het programma is zonder franje. Helpt u bij het wissen van bestanden.

Voor het registreren van kassabewerkingen in 1C Boekhouding 8.3 worden de volgende documenten gebruikt: kassabon en uitgavenorder. Het journaal voor de registratie van uitgaande en inkomende contante opdrachten in 1C bevindt zich onder de rubriek “Cash Documents” in het menu “Bank and Cash Desk”.

Om een nieuw document aan te maken, klikt u op de knop “Ontvangstbewijs” in het lijstformulier dat wordt geopend.

Welke set velden en transacties direct wordt weergegeven, is afhankelijk van de waarde die is opgegeven in het veld 'Type bewerking'.

Laten we elk type in meer detail bekijken:

- Betaling door de koper. In de kassabonopdracht 1C 8.3 worden bij de keuze voor dit type transactie de tegenpartij, het bedrag en de overeenkomst ingevuld. Ook is het indien nodig mogelijk om BTW, BTW-posten (als er een boekhouding voor wordt bijgehouden) en rekeningen waarvoor in de toekomst mutaties zullen plaatsvinden, te configureren.

De lijst met door de koper gekochte goederen staat in het document “Factuur voor betaling”, dat ook wordt aangegeven in de bestelling voor de kassabon.

Bewegingen van dit document: Dt 50.01 Kt 62.01 voor een bedrag van 17.500 roebel.

Standaard is de debetrekening overal 50.01 – “Cash van de organisatie”.

Om contante afrekeningen aan te maken in de lijst met contante documenten 1C 8.3, moet u op de knop “Uitgifte” klikken.

De uitvoering van dit document verschilt praktisch niet van de ontvangst aan de kassa. De set details is ook afhankelijk van het geselecteerde type bewerking.

Het enige dat het vermelden waard is, is dat u bij het kiezen van het type salarisbetalingstransacties (behalve voor arbeidscontracten) in het document een verklaring moet selecteren voor het betalen van salarissen via de kassa. Op de aflossingsdocumenten staat ook het soort betaling vermeld: aflossing van schulden of rente.

Om een kassalimiet in te stellen, gaat u naar het gelijknamige gedeelte in de directorykaart “Organisaties”. We hebben het in de subsectie 'Meer'.

Deze gids geeft het limietbedrag en de geldigheidsduur aan. Deze functionaliteit heeft het voor accountants veel gemakkelijker gemaakt om aan de wet te voldoen.

Het 1C:Accounting-programma implementeert de functionaliteit van het creëren van een kasboek (formulier KO-4). Het kasboek in 1C 8.3 bevindt zich in het dagboek PKO en RKO. Om het te openen, klikt u op de knop "Kassaboek".

Geef in de rapportkop de periode aan (de standaardwaarde is de huidige dag). Als uw programma gegevens bijhoudt voor meer dan één organisatie, moet dit ook worden aangegeven. Daarnaast kunt u indien nodig een specifieke divisie selecteren waarvoor het kasboek wordt gegenereerd.

Voor meer gedetailleerde rapportinstellingen klikt u op de knop ‘Instellingen weergeven’.

Hier kunt u opgeven hoe het kasboek wordt gegenereerd en enkele instellingen voor het ontwerp ervan in 1C.

Nadat u wijzigingen heeft aangebracht in de instellingen van dit rapport, klikt u op ‘Genereren’.

Hierdoor ontvangt u aan de kassa een rapport met alle geldbewegingen, evenals saldi aan het begin/eind van de dag en saldi.

Kasinventarisatie in 1C 8.3 Boekhouding

De procedure voor het uitvoeren van een kassa-inventaris wordt beschreven in de beschikking van het Ministerie van Financiën van de Russische Federatie nr. 49 van 13 juni 1995.

Helaas is er in het 1C 8.3-programma geen inventaris van de INV-15-kassa. Dit verzoek is reeds ingediend bij het bedrijf 1C. Misschien dat ze het programma ooit afmaken, maar voorlopig moeten accountants de kassa nog handmatig inventariseren.

U kunt het formulier en voorbeeld voor het invullen van INV-15 downloaden via de link.

De snelste en meest effectieve manier om dit probleem op te lossen is om de verwerking voor de vorming van INV-15 bij een specialist te bestellen. Deze verwerking zal niet alleen veel tijd besparen, maar ook de invloed van de menselijke factor verminderen, waardoor fouten worden voorkomen.

Zie ook video-instructies voor het vastleggen van contante transacties in 1C 8.3: