Как определить минимальные складские запасы. Планирование товарных запасов

В условиях жесткой конкуренции на мировом рынке, оптимальная система управления запасами имеет жизненно важное значение для устойчивости бизнеса, его развития и роста. Автоматизированная система управления запасами дает возможность охватить большее количество потребителей, увеличить объемы продаж и реализовать больше возможностей для роста бизнеса. С автоматизированной системой управления запасами вы можете навсегда забыть об интуитивных расчётах и неточных прогнозах.

Фундаментальное отличие системы управления закупками и запасами ABM Cloud заключается в уникальной методологии, которая сфокусирована не на прогнозе, а на динамическом покупательском спросе, что значительно упрощает работу и существенно выделяет систему управления запасами ABM Cloud среди прочих решений, работающих по принципу прогнозирования. Алгоритм системы построен с учетом методологии Теории Ограничений.

Оптимальная система управления запасами ежедневно с высокой точностью отслеживает уровни запасов по каждому SKU в режиме реального времени, анализируя фактические продажи, оверстоки и аут-оф-стоки в каждой точке хранения. Основываясь на этих данных система составляет заказы поставщикам.

Кроме того, система управления запасами на предприятии обеспечивает ясное понимание того, какие группы товаров характеризуются высокой оборачиваемостью и приносят наибольший процент суммарного оборота предприятия, а какие товары не составляют и 2% суммарного оборота. Знание о движении товарных запасов задает вектор развития и высвобождает капитал, который в противном случае, мог бы быть потрачен на группы товаров, которые желательно снять с продажи или производства.

Автоматизированные системы управления запасами изменят рутинные процессы вашей компании

Разработка системы управления запасами или использование существующих технологий для управления запасами и закупочной деятельностью может существенно преобразовать процесс и качество предоставление услуг и уменьшить количество ошибок. В прошлом ручной процесс пополнения товарных запасов сегодня становится автоматизированным, таким образом запасы автоматически поддерживается на идеальном уровне в каждой точке хранения для достижения максимальной эффективности и производительности. Автоматизация рутинных процессов позволяет менеджменту сосредоточиться на более важных стратегических задачах, реструктурировать и улучшить рабочие процессы, упросить и ускорить доступ к необходимым данным и отчетам.

Оптимальная система управления запасами для каждой отрасли своя. Тем не менее, каждый бизнес должен стремиться к устранению ошибок, относящихся к человеческому фактору в максимально возможной степени, поэтому внедрение автоматизированного программного обеспечения для управления запасами дает вам существенные преимущества. Внедрение систем управления запасами позволит высвободить важный временной ресурс для других областей бизнеса.

Система управления запасами организации и точность отчетности

Оптимизация системы управление запасами происходит, в частности, благодаря формированию точных и понятных отчётов, которые отображают в графическом виде все данные, позволяющие объективно оценить ситуацию в целом и, при необходимости, углубиться в подробности. Система управления товарными запасами генерирует свыше 40 специализированных отчетов для решения предметных задач: отчет о динамике запасов, продаж, оверстоков, упущенных продаж, отчеты по анализу ассортимента и оборачиваемости, формируя нужный отчет, вы получаете упорядоченную и структурированную информацию для принятия взвешенных управленческих решений. Комплекс отчетов открывают вам реальную картину текущей ситуации в компании: что произошло и что происходит в вашем бизнесе, дает понимание того, как улучшить планирование и определить, куда двигаться дальше.

Как только электронная коммерция в ритейл-компаниях стала играть существенную роль, логистический менеджмент пришел к выводу, что процесс формирования, упаковки и отгрузки небольших заказов технически очень отличается от оптовых отправок в магазины. Поэтому при больших объемах торговли более эффективно создавать специальные распределительные центры, работающие с прямыми поставками и выделять отдельных сотрудников.

У некой компании А есть 50 собственных торговых точек, интернет-магазин, компания также использует систему продаж по каталогам. Заказы по каталогам часто формируются непосредственно на складах магазинов, резервируя при этом товары, пользующиеся высоким спросом. Минус этой маркетинговой системы заключается в том, что магазины неохотно отдают хорошо продающиеся товары другой бизнес-единице. Задачи, которыми руководствуется компания, – достигнуть высокого уровня обработки потребительских заказов, получить высокую прибыль и максимизировать продажи.

Разделение ответственности за разные сбытовые каналы имеет еще одну причину. Если все бизнес-единицы работают в единой системе продаж и распределения товарных запасов, невозможно контролировать выполнение каждой из них своего плана продаж. Так, если одна из структур бесконтрольно использует товарные запасы из общего распределительного центра, то может возникнуть нехватка товаров для заказов, сделанных по каталогу, полученных через e-mail-кампании, товаров для открытия новых магазинов и т.д.

Другие компании используют концепцию «виртуального управления складскими запасами». Мы не имеем в виду здесь дропшиппинг, это система управления запасами, позволяющая придерживаться плана продаж по отдельным товарным позициям и конкретным каналам сбыта, а также резервировать товарные запасы для отдельных бизнес-единиц.

Допустим, общее количество конкретной товарной позиции – 5 000 единиц. Из них 3 000 единиц предполагается для розничной продажи, 1 000 для интернет-магазина и прочих интернет-каналов сбыта и 1 000 для продаж по каталогам. Все товарные запасы складируются в одном помещении, однако система управления складскими запасами позволяет регулировать количество товаров, отправленных по тому или другому сбытовому каналу, и не допускать превышения выделенных квот. Таким образом можно контролировать продажи и наличие товарных запасов по каждому направлению бизнеса.

Эффект импорта

Источник закупки товара, безусловно, отражается на планировании продаж. Многоканальный маркетинг в значительной степени основывается на импортных продуктах. Даже если вы закупаете товары у местного поставщика, это еще не значит, что они не импортные.

При работе с импортными товарами стартовая торговая наценка, и, вполне возможно, получаемая валовая прибыль будут значительно выше, что скомпенсирует издержки, возникающие при ошибках планирования, – а это может случиться в любом бизнесе. С другой стороны, минимальный объем импортной поставки часто составляет тысячи единиц, а это увеличивает срок нахождения товаров на складе и ведет к росту вложений в складское хранение и прочим затратам. Длительный срок оборачиваемости товара (чаще всего 18-23 недели) означает, что закупки были сделаны задолго до завершения планирования продвижения товара, а это приводит к избытку или дефициту товарных запасов на складе. Закупка новых импортных продуктов может привести к скапливанию и излишку товара на складе, если его не удается продать в соответствии с разработанным планом продаж.

К тому же, компании не всегда учитывают полную себестоимость продукта, которая включает агентские вознаграждения, плату за простой, таможенные тарифы и командировочные агентов по закупкам. Добавьте сюда затраты на складское хранение и оплату аренды складов. Это приводит к удорожанию товаров и более медленному товарообороту.

Что же делать?

- Используйте смешанную контейнерную погрузку, где это возможно.

- Оцените увеличение стоимости единицы продукции в зависимости от объема закупки. По возможности заказывайте товар маленькими партиями.

- Начинайте планировать продвижение товара в каждом сезоне раньше (задача не из легких).

- Попробуйте начать работать с местными поставщиками; это также позволит закупать товар небольшими партиями.

- Составьте смету всех составляющих себестоимости товаров, чтобы убедиться, что ваша торговая наценка достаточна, и бизнес рентабельный.

Ликвидация излишков

Непродающиеся товары и проблема их ликвидации – один из наиболее серьезных аспектов сбытовой политики. Необходима эффективная стратегия сезонной ликвидации и распродажи товаров с наименьшими затратами.

Работая по системе на основе издержек, трудно определить, сколько валовой прибыли потеряно при распродаже товара по сниженным розничным ценам. Согласно нашему опыту эти потери составляют как минимум 2-4% чистой прибыли.

Что же делать?

- Разработайте стратегию ликвидации излишков. Вы можете использовать каталоги распродаж и скидки, размещать спецпредложения в интернете, делать пакетные и телефонные предложения.

- Регулярно составляйте предварительный отчет по продажам тех или иных товаров. Так вы заранее поймете, излишки каких товаров, возможно, потребуется ликвидировать.

- Составьте отчет по срокам внутреннего товародвижения. Так вам будет легче контролировать, в течение какого максимального срока партия товара находится на складе.

Работа с поставщиками и цепочка поставок

В большинстве крупных магазинов товарная номенклатура и база поставщиков принимают катастрофические размеры. Цепочка поставок становится все более и более сложной, включая различные варианты транспортировки, импорта и розничных продаж. Все это требует своего рода стандартизации поставщиков, что позволяет унифицировать закупки.

Работа с поставщиками является ключевым звеном эффективного управления цепочкой поставок. Эффективное распределение поставок и оптимизация транспортных потоков уменьшает затраты и способствует ускорению товарного потока через распределительный центр, что исключает скопление излишков на складе. Автоматизация цепочки поставок с помощью предварительных уведомлений об отправке, интеграции RFID-системы, и кросс-докинга в магазины может иметь большое значение для снижения затрат, однако все эти операции не могут быть осуществлены без всесторонней поддержки поставщика.

Начните с малого. Объясните политику вашей компании, обозначьте потребности в четких сроках поставок, согласуйте маршруты, стандарты страны (порта) назначения, например, маркировку упаковки, технические характеристики изделия, требования по сопроводительным техническим и финансовым документам, списки контактов и пени за задержанные или невыполненные заказы. Вводите систему отзыва платежей за несоблюдение договорных условий для своих крупнейших поставщиков. Позже вы сможете добавить сюда и другие пункты: сервисное обслуживание, упаковку, маркировку, прочие услуги с добавленной стоимостью, маршрутизацию, кросс-докинг и доставки непосредственно в магазин.

Сделайте поставщика одним из основных звеньев цепочки поставок. Как можно больше услуг с добавленной стоимостью – упаковка, маркировка, контроль качества – должны выполняться поставщиками или торговыми представителями на фабриках. Это позволяет заметно снизить стоимость подобных услуг. Обнаружение ошибок еще на уровне поставщика и пользование их услугами ускоряет товарные потоки.

Структурный обзор

В крупных интернет-магазинах сбытовой отдел представляет собой отдельную организационную структуру, состоящую из дистрибьюторов или менеджеров по распределению, которые составляют планы по сбыту, управляют товарными запасами и ликвидируют излишки. Закупщики выбирают товар и поставщика. Менеджеры по распределению определяют количество единиц товара, которое должно быть закуплено и затем распределено по каналам сбыта. Менеджеры также определяют момент, когда необходимо распродавать излишки товаров по сниженным ценам.

Десять лет назад многие многоканальные компании имели отдельных сотрудников управления закупками в сфере электронной коммерции. Сегодня существует позиция интернет-мерчендайзера, но он в большей степени занимается размещением товаров на сайте. Поиском поставщиков, управлением товарными запасами и ассортиментом, а также закупкой товаров занимается сейчас единый отдел закупок.

Многие владельцы многоканального бизнеса чаще нанимают отдельного специалиста по прогнозированию покупательского спроса. Это эффективнее, чем работать на основе прогнозов от каждого из закупщиков. Современная система управление складскими запасами строится на основе маркетинговых прогнозов, с регулярными пересмотрами плана закупок на основе данных о фактических продажах. Так можно гораздо более точно вычислить, когда и в каком объеме необходимо делать повторные закупки.

Отчетность в системе управления товарными запасами

В сфере интернет-торговли и мультиканального бизнеса учитывается достаточно много показателей, характеризующих эффективность управления товарными запасами. Каждый канал сбыта характеризуют свои показатели. Вот несколько наиболее важных.

Показатели эффективности электронной коммерции: планы продаж и планы запасов; товарооборот; возврат валовой прибыли от инвестиций (gross margin return on investment – GMROI); отмены заказов; возвраты; скидки или уценка товаров; срок внутреннего товародвижения; начальные показатели покрытия заказов; заключительные показатели покрытия заказов; процент покрытия после распространения каталога.

Очень важно получать как можно более полную отчетность по продажам и уровням товарных запасов от продавцов, закупщиков и менеджеров по управлению товарными запасами. Товарные запасы – самый крупный и, по сути, единственный актив в бухгалтерском балансе торговых предприятий, поэтому управление этим активом в значительной степени определяет качество обслуживания клиентов и доходность компании. Важно также включать отдельные показатели в отчетную оценку индивидуальной производительности закупщиков и персонала по управлению запасами.

Управление товарными запасами и его бизнес-модели должны развиваться, чтобы соответствовать активному росту многоканального бизнеса.

Проблемы импорта

Большинство продавцов не смогло бы эффективно вести бизнес без тех прибылей, которые обеспечивают импортированные товары. Но импортирование создает сложности, связанные с большим объемом товаров на складе, что сказывается на увеличении затрат. Импорт также приводит к более медленному товарообороту. Приведем слова вице-президента по управлению товарными запасами одной из крупных компаний: «У меня нет точных чисел, но я уверен, что существует связь между ростом импорта и уменьшением товарооборота. Я знаю несколько игроков рынка, работающих с прямыми поставками, которые испытали это на себе».

Другой крупный игрок рынка, компания-поставщик предметов интерьера и мебели, которая импортирует приблизительно 40% товара, в свою очередь отметила значительное увеличение импортных пошлин. Для импортеров существует и еще одна проблема, о которой говорит представитель компании: «прошлые несколько лет во время пиковых весенних продаж наши поставщики постоянно задерживали поставки товара на несколько недель. Особенно сильно это коснулось крупной мебели и предметов наружного декора, и мы практически ничего не могли сделать, чтобы предотвратить это». Невыполнение заказов в установленные сроки обошлось компании в тысячи долларов штрафов и пеней.

"Это часто трудно объяснить продавцам, но я сторонник начала закупок весенних/летних товаров уже в самом начале года, начиная буквально с 1 января. Это помогает сгладить резкий скачок уровня закупок, который обычно происходит в пиковый сезон», – добавляет вице-президент по управлению товарными запасами. Импортирование товаров, сезонный пик продаж которых приходится на весну, часто совпадает с китайским Новым годом (он отмечается в конце января или в феврале), когда очень многие в Китае берут недели отпуска перед праздником. Естественно, это только осложняет ситуацию.

Импортирование в значительной степени может сильно отразиться на заказах с оплатой наличными и неподтвержденных заказах. Вычисляя/согласовывая розничную цену, закупщики должны оговаривать больший процент скидки с цены для импортированных товаров, чтобы учесть эти дополнительные расходы. По словам уже упоминавшегося выше вице-президента компании: «Пять процентов от розничной цены – хорошая отправная точка».

Эта статья будет полезна тем, кто начинает свою деятельность в сфере торговли. Начало предпринимательской деятельности обычно связано с ограничением денежных средств, поэтому знание минимальных запасов товара на складе магазина будет крайне полезно. Это сэкономит ваши оборотные средства и позволит развиваться малому предприятию быстрее.

Когда я только начинал заниматься розничной торговлей стройматериалов, то столкнулся с рядом проблем связанных с запасами товаров на складе магазина. Например:

- Товары пользующиеся спросом заканчивались достаточно быстро, а до следующей поставки еще далеко. В результате магазин терял потенциальных покупателей и соответственно прибыль.

- Товары на которые был низкий спрос занимали много свободного места и «съедали» полезную площадь в магазине или на витринах, а она бы пригодилась для более ходовых позиций. К тому же в них уже вложены средства, которые, к сожалению, не безграничны.

Через некоторое время, сделав выводы и собрав статистику по продажам, я разработал для себя решение данной проблемы в виде расчета минимального запаса товара на складе. Как это сделать, так сказать, в домашних условиях.

Во-первых, вам понадобится статистика, или, если хотите, отчет по продажам за более-менее серьезный отрезок времени. У меня это был год. У вас это может быть месяц, квартал или полугодие. Такой отчет по продажам можно сформировать в специальной программе учета (например 1С) или сделать самому из книги учета продаж (вы же ведете какой-нибудь учет?).

Во-вторых, вам будет нужно определить для себя средние сроки поставки товара. Возможно это день, если поставщик находится рядом, а возможно это месяц, если например производство поставщика работает под заказ и срок исполнения такой внушительный. У меня этот срок, почти для всех поставщиков, обычно 10 дней.

Приступаем к расчету минимального запаса товара на складе. Для примера я возьму одну из категорий магазина - «Дымоходы из нержавеющей стали» и сделаю по нему отчет по продажам за 1 год (в вашем случае это может быть месяц, квартал, полугодие). Это легко сделать в базе 1с, у кого её нет придется потрудится вручную. Вот что получилось (нажмите для увеличения):

- Количество продаж за 1 день

- Количество продаж между поставками (ваш срок поставки)

- Минимальный запас товара на складе

Вот что у меня получилось:

Многие уже наверное догадались, что далее нам необходимо вычислить количество продаж за один день. Для этого напишем формулу в ячейке C2 «=B2/365» и скопируем для всей колонки C. Excel автоматически поменяет значение (B) в формуле для каждой строки на B3, B4, B5 и т.д.

Следующая колонка покажет нам среднее количество продаж товара между поставками (у меня это значение за 10 дней). Запишем формулу для колонки D в ячейку D2 «=C2*10». Скопируем её на все ячейки в колонке D. Посмотрим что получилось:

Как видно из рисунка, значения получились дробными. Такого с реальными товарами быть не может, если у вас конечно не отрезной или весовой товар. К тому же у некоторых позиций значение близко к нулю. Но по логике - это всё необходимый ассортимент продукции, и время от времени даже товары с низким спросом все же находят своего покупателя. Вложившись в них, мы создаем широкий выбор для покупателя. Однако, как показывают полученные значения в колонке D, тратить оборотные средства и хранить весь ассортимент в одинаковом количестве смысла нет. Поэтому, мы сохраним полный ассортимент и заполним склад более ходовыми товарами, если округлим полученные значения до целого в большую сторону. Сделать это в таблице можно при помощи функции Roundup. Запишем формулу с этой функцией в колонку E. Пишем в ячейку E2 «=Roundup(D2)» и копируем в остальные ячейки колонки.

В общем, значения из колонки E и есть минимальный запас товара на складе магазина. Конечно, хранение такого небольшого количество товара актуально только на начальном этапе деятельности, когда в магазине необходимо представить полный ассортимент с минимальными вложениями. Нормально работать со всеми покупателями с таким складским запасом у Вас не получится. Например, для нужд монтажных бригад и организаций, такого запаса явно не достаточно. Со временем, когда оборотные средства магазина увеличатся в объемах, необходимо будет задуматься о расширении складских запасов или об оптимальном запасе товара на складе.

Сборник предназначен для специалистов торговых компаний, которые хотят эффективно управлять направлениями компании. То есть создавать прибыльные товарные категории, позволяющие компании развиваться, а не существовать!

Победители анализируют.

Анализ открывает глаза.

(Роберт Киосаки

)

Сегодня все говорят об эффективности управления товарными запасами, об их оптимизации. Как вы понимаете, чтобы решить, какие шаги по оптимизации товарных запасов предпринять, нам необходимо изначально определить их текущую структуру.

Сегодня все говорят об эффективности управления товарными запасами, об их оптимизации. Как вы понимаете, чтобы решить, какие шаги по оптимизации товарных запасов предпринять, нам необходимо изначально определить их текущую структуру.

Основным показателем, который описывает эффективность использования финансовых ресурсов, вложенных в товарные запасы компании, является коэффициент оборачиваемости товарных запасов , который рассчитывается по формуле:

k обор. Т.З. =  ,

,

В – сумма выручки компании в продажных ценах за определённый период,

ср.з. Себ. Т.З.

В свою очередь коэффициент оборачиваемости товарных запасов влияет на прибыльность инвестиций, вложенных в товарный запас . Именно прибыльность инвестиций является одним из основных показателей, который важен для инвесторов, учредителей компании при принятии решения об инвестировании того или иного проекта.

Формула прибыльности товарных запасов имеет вид:

Пр. Т.З. =  ,

,

ВП – валовая прибыль, которая рассчитывается по формуле:

ВП = В – Себ. П,

В – сумма выручки компании в продажных ценах за определённый период,

Себ. П – себестоимость продаж компании за определённый период

ср.з. Себ. Т.З. – средняя себестоимость товарных запасов за определённый период

В свою очередь прибыльность товарных запасов может быть расписана на два компонента:

Вспоминая правила умножения дробных чисел из школьного курса алгебры, одинаковые выражения в числителе и знаменателе вычёркиваются:

И получаем первоначальный вид формулы прибыльности товарных запасов.

Как вы видите, прибыльность товарных запасов зависит от двух показателей – прибыльность продаж и оборачиваемость товарных запасов. И стоит заметить, что достигнуть определённого значения прибыльности товарных запасов можно несколькими вариантами, изменяя указанные выше показатели.

Например, компания может достичь прибыльности товарных запасов в размере 100% годовых двумя способами:

- увеличивая оборачиваемость товарных запасов и одновременно уменьшая прибыльность продаж:

Пр. Т.З. = k обор. Т.З. * Пр. П = 4 * 25% = 100%

- уменьшая оборачиваемость товарных запасов и одновременно увеличивая прибыльность продаж:

Пр. Т.З. = k обор. Т.З. * Пр. П = 2 * 50% = 100%

Из указанного выше видно, что один и тот же результат прибыльности товарных запасов был достигнут двумя способами:

- в первом случае мы увеличили оборачиваемость товарных запасов до 4 раз в год и уменьшили прибыльность продаж до 25%,

- во втором случае мы уменьшили оборачиваемость товарных запасов до 2 раз в год и увеличили прибыльность продаж до 50%.

Однако стоит заметить, что прибыльность продаж компании обычно диктуется текущей конкуренцией на рынке. И существенное изменение прибыльности продаж за счёт повышения или понижения продажных цен компании, может привести к существенному дисбалансу на рынке. Поэтому изначально есть смысл заняться именно анализом товарных запасов компании, оптимизация которых позволит увеличить прибыльность инвестиций вложенных в товарные запасы.

Перед тем, как приступить к анализу текущей ситуации с товарными запасами, давайте определим, какие критерии мы будем использовать:

1. качество товарных запасов по ТОП А и В,

2. доля неликвидных товарных запасов:

3. структура себестоимости товарных запасов по ТОП (А, В, С, D),

Качество товарных запасов по ТОП А и В

Информирует нас, какой процент позиций топ А и В есть в наличии на дату анализа. Этот показатель жизненно необходим компании, так как его падение ниже определённого уровня приводит к существенному падению фактических продаж, что объясняется переключением внимания наших клиентов на ассортимент наших конкурентов (детальное описание влияния качества товарных запасов на фактические продажи и неудовлетворённый спрос вы найдёте в главе ).

| Примечание. При рассмотрении дальнейших примеров мы будем использовать показатели модифицированного , который определяет следующие границы для присвоения ТОП позициям: A – до 50% от всех продаж по накопительному итогу, B – от 50% до 80% от всех продаж по накопительному итогу, C – от 80% до 95% от всех продаж по накопительному итогу, D – от 95% до 100% от всех продаж по накопительному итогу Важно! В нашем примере нет позиций, которые только появились в ассортименте и которые ещё не могут участвовать в расчёте АВС-анализа, т.к. скорее всего практически все попадут в топ C и D. Если у вас в ассортименте есть такие позиции, то подумайте над тем, чтоб присваивать им топ N (от слова NEW) на период, пока они не будут достаточное время находится в вашем ассортименте. |

Формула расчёта качества товарных запасов по топ А и В:

качество Т.З. =  ,

,

позиц. налич. – количество позиций топ А и В, по которым имеется наличие на складе компании на дату анализа,

позиц. всего – общее количество позиций топ А и В.

Давайте рассмотрим пример расчёта качества товарных запасов в MS Excel.

Расчёт качества товарных запасов в MS Excel.

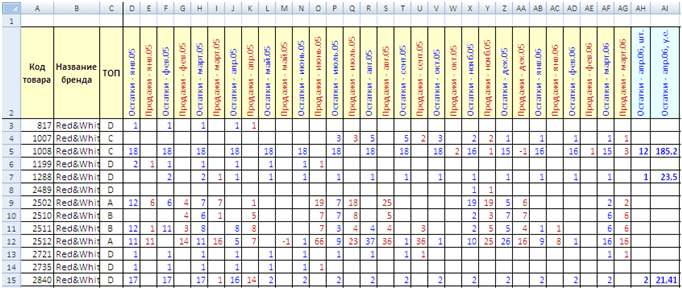

Red&White (смотрите таблицу 1.)

Статистика продаж и остатков

Таблица 1

Таблица имеет следующие столбики: код товара, название бренда, ТОП, остатки на начало месяца в штуках, продажи за месяц в штуках (оригинал файла вы найдёте в внизу статьи).

Общее количество рабочих позиций – 1 073 шт.

Предварительно для данной группы товара был проведён , результаты которого вы видите в столбике C («ТОП»).

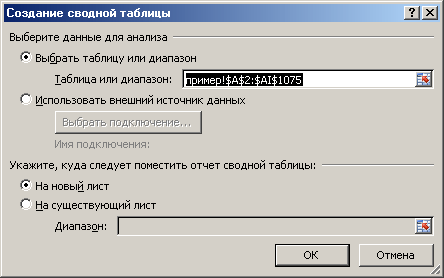

Используя данную таблицу, нам необходимо определить текущее качество товарных запасов по топ А и В. Для этого можем использовать построение сводной таблицы для обобщения информации.

Выделите ячейку A2, нажмите сочетание клавиш Ctrl + Shift + влево , удерживая Ctrl + Shift, нажмите вниз , таким образом вы выделите всю таблицу, на основании которой будет строится сводная таблица.

Нажмите на вкладку «Вставка» -> «Сводная таблица». Вы получите диалоговое окно:

Нажмите «ОК». На новом листе вы получите пустой шаблон сводной таблицы.

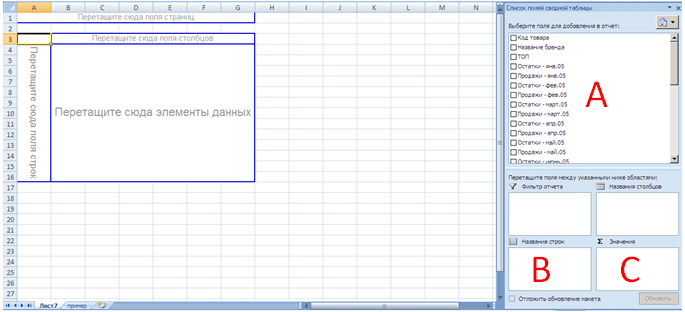

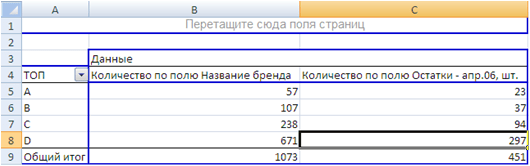

Перетащите из окна «Выберите поле для добавление в отчёт» (сектор A) «ТОП» в левый нижний угол шаблона (сектор В), «Название бренда» и «Остатки – апр.06, шт.» в правый нижний угол шаблона (сектор С).

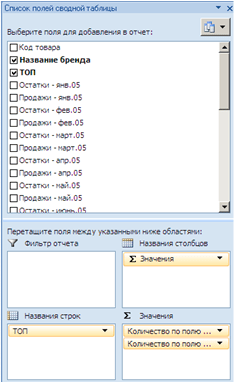

Вы получите следующий результат сводной таблицы:

Как вы видите, MS Excel вывел в столбике A («ТОП»), все значения ТОП, которые встречаются в нашей первоначальной таблице. В столбике B и С, MS Excel вывел общее количество позиций, которое встречается в первоначальной таблице. В столбике В выведено общее количество позиций по каждому параметру ТОП (в данном случае мы использовали поле «Название бренда», так как знаем, что на протяжении всей таблицы оно было заполнено. Так как это текстовый формат ячеек, то MS Excel подсчитал их количество). В столбике С выведено количество позиций, которое имеется в наличии на дату анализа (в нашем случае на начало апреля 2006 года).

Итак, мы получили исходные данные для расчёта качества товарных запасов по топ А и В.

Непродаваемые товарные запасы

Это те товарные запасы, которые в течении определённого периода времени постоянно были в наличии и не продавались. Определив сумму себестоимости непродаваемых товарных запасов, мы сможем понять находится ли данный параметр в принятой норме или нет. Если данный параметр будет превышать нормативный показатель, мы сможем сделать вывод, какая сумма себестоимости непродаваемых товарных запасов может быть уменьшена с помощью ряда мероприятий.

Период, который определяет неликвидность позиции, отличается для разных отраслей. Обычно период неликвидности зависит от периода поставки партии товара от поставщика. Так если поставка товара составляет 1 месяц (например, поставки из Европы) с момента размещения заказа до оприходывания товара на склад компании, то данным периодом обычно считается 3 месяца. Если же поставка товара составляет 3 месяца (например, поставки из Китая), то периодом для определения неликвидности может быть 6 месяцев и выше. В любом случае данный показатель является индивидуальным. Каждая компания самостоятельно определяет период, в течении которого постоянное наличие товара и отсутствие по нему продаж является недопустимым.

Давайте рассмотрим пример расчёта непродаваемых позиций в MS Excel.

Расчёт непродаваемых позиций в MS Excel.

Мы имеем статистику по продажам и остаткам компании «Удачный бизнес», которая специализируется на продаже продукции Red&White (смотрите таблицу 1 выше).

Так как период поставки данного бренда составляет 1 месяц, то примем для дальнейших расчётов, что периодом для определения неликвидных позиции является 3 месяца.

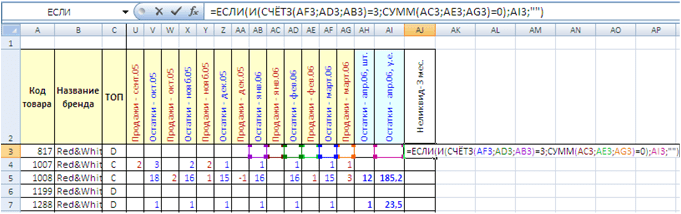

Продлеваем таблицу столбиком «Неликвид-3 мес.». Для первой позиции таблицы (ячейка AJ3) пишем формулу:

=ЕСЛИ(И(СЧЁТЗ(AF3;AD3;AB3)=3;СУММ(AC3;AE3;AG3)=0);AI3;»»)

В основе формулы лежит функция ЕСЛИ, которая выводит в ячейку текущую себестоимость складских запасов, если позиция в течении последних трёх месяцев (ячейки AC3, AE3, AI3) не продавалась (в нашем случае сумма продаж равна нолю) и постоянно была в наличии.

Функция если имеет следующую структуру

- компонент 1 – лог_выражение,

- компонент 2 – значение_если_истина,

- компонент 3 – значение_если_ложь,

Для первого компонента мы указали следующее логическое выражение:

И(СЧЁТЗ(AF3;AD3;AB3)=3;СУММ(AC3;AE3;AG3)=0)

В основе логического выражения лежит логическая функция И, которая имеет структуру:

Если логические условия внутри функции И выполняются, тогда в силу вступает второй компонент функции ЕСЛИ (значение_если_истина). Если же условия внутри функции не выполняются, тогда вступает в силу третий компонент функции ЕСЛИ (значение_если_ложь).

В нашем случае мы использовали следующие условия внутри функции И:

- СЧЁТЗ(AF3;AD3;AB3)=3 – функция СЧЁТЗ подсчитывает количество непустых ячеек в указанном диапазоне, т.е. если на начало каждого месяца по текущей позиции было наличие, тогда условие выполняется,

- СУММ(AC3;AE3;AG3)=0 – функция СУММ суммирует значения в указанном диапазоне, т.е. если в течении последних трёх месяцев сумма продаж равно 0 (нолю), товар не продавался, тогда условие выполняется.

Протягиваем (копируем) формулу, написанную в ячейке AJ3 до конца таблицы. Таким образом мы для каждой позиции проводим расчёт по выявлению непродаваемости позиции.

Для определения общем себестоимости непродаваемых позиций можно использовать несколько методов:

- сводные таблицы,

- фильтрация диапазона,

- функция СУММ.

В нашем примере мы используем функцию СУММ. В ячейке AJ1 пишем формулу:

СУММ(AJ3:AJ1075)

AJ3:AJ1075 – это диапазон суммирования, в котором мы отобразили до этого себестоимость каждой позиции, если она была в наличии последние три месяца и не продавалась.

После проведения расчётов мы имеем, что себестоимость складских запасов непродаваемых позиций в течении последних трёх месяцев составляет 16 431 у.е. Это почти 41% от общей себестоимости товарных запасов (40 174 у.е.).

Завышенные товарные запасы

это позиции, которые имеют текущих запас больше определённого количества месяцев. Такие позиции также являются неликвидными, т.к. приводят к замораживанию финансов компании в излишнем запасе, что понижает её платежеспособность.

Завышенные товарные запасы рассчитываются по таким этапам:

- определение среднемесячных продаж компании по каждой позиции,

- определение количества месяцев, в течении которых будет продаваться товар с текущим наличием и среднемесячными продажами,

- расчёт излишней себестоимости товарных запасов, которые могут быть распроданы для оптимизации.

Давайте рассмотрим пример расчёта завышенных позиций в MS Excel.

Расчёт завышенных позиций в MS Excel.

Мы имеем статистику по продажам и остаткам компании «Удачный бизнес», которая специализируется на продаже продукции Red&White (смотрите таблицу 1 выше).

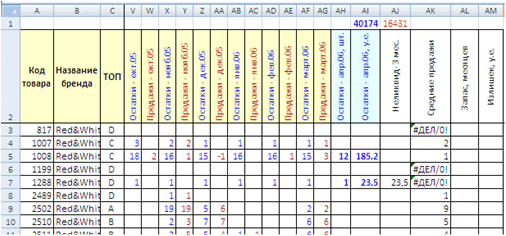

Продлеваем таблицу следующими столбиками «Средние продажи», «Запас, месяцев», «Излишек, y.e.».

В столбике «Средние продажи» в ячейке AK3 пишем формулу:

СРЗНАЧ(AG3;AE3;AC3;AA3;Y3;W3)

С помощью данной формулы мы определяем среднемесячные продажи за последние 6 месяцев (диапазон для расчёта среднемесячных продаж выбирается каждой компанией самостоятельно – обычно за 6 и больше месяцев).

Копируем данную формулу для всех позиций таблицы.

- в столбике AK скопировать все формулы и вставить, как значения, используя нажатие правой клавиши «мышки» и команду в меню «Специальная вставка». Затем с помощью функции «Найти и заменить» в выделенном диапазоне AK заменяем все значения, которые содержат #ДЕЛ/0 на пусто.

- дописываем формулу в ячейке АК3 до следующего вида:

ЕСЛИ(ЕЧИСЛО(СРЗНАЧ(AG3;AE3;AC3;AA3;Y3;W3));СРЗНАЧ(AG3;AE3;AC3;AA3;Y3;W3);»»)

С помощью функции ЕСЛИ мы проверяем или результат ячейки является числом. Если результат не является числом, тогда функция ЕСЛИ вставляет пусто (“”).

В столбике «Запас, месяцев » рассчитаем на сколько месяцев нам хватит текущего наличие при существующих среднемесячных продажах. Для этого в ячейке AL3 пишем формулу:

Как вы видите, мы делим текущий остаток на среднемесячные продажи.

Копируем формулу для всех позиций таблицы. С помощью описанных выше методов очищаем таблицу от результата #ЗНАЧ!.

В столбике «Излишек, y.e. » определяем, какая себестоимость товарных запасов может быть реализована для нормализации текущих остатков. Будем считать, что товарные запасы, которые имеют запас больше чем на 3 месяца, могут быть распроданы.

В ячейке АМ3 пишем формулу:

Для того, чтобы не выводить отрицательный результат формулы и ОШИБКИ типа #Н/Д, #ДЕЛ/0, необходимо дописать формулу:

ЕСЛИ(ИЛИ(ЕОШИБКА(AI3-AK3*(AI3/AH3)*3);AL3<=3);»»;AI3-AK3*(AI3/AH3)*3)

В ячейке АМ1 выводим сумму себестоимости завышенных товарных запасов, которые могут быть реализованы.

В нашем случае мы получаем 11 903 у.е. или 29,6% от общей суммы себестоимости товарных запасов.

Структура себестоимости товарных запасов по ТОП (А, В, С, D).

С помощью сводной таблицы определим текущую себестоимость товарных запасов в разрезе топ позиций.

Имеем следующий результат:

ВЫВОДЫ.

После проведения расчётов имеем окончательные результаты, которые представлены в таблице:

Из таблицы видно, что мы имеем 51,5% себестоимости товарных запасов, которые очень плохо продаются либо вообще не продаются – позиции топ D. В топ D входят позиции, которые были в наличии последние три месяца и не продавались, на сумму 16 431 у.е. или 41% от общей себестоимости складских запасов.

Излишек товарных запасов составляет 11 903 у.е. или 29,6% от общей себестоимости складских запасов. Необходимо заметить, что к излишним позициям относятся позиции всех топ позиций. То есть завышенные запасы могут быть как по топ А так и по топ C.

Текущее качество товарных запасов по топ А и В очень низкое – 40,4% и 34,6% соответственно. Данное качество не позволяет обслуживать клиентов компании в полной мере. Клиенты не находят в наличии у компании основных позиций, которые они чаще всего покупают и которые делают 80% всех продаж компании. Стандартная реакция на текущее качество товарных запасов – это уход к конкурентам вашей компании. Клиенты могут возобновить работу с вами после поступления новых партий товара, что повысит качество складских запасов.

Основная задача менеджера по закупкам, который управляет вверенной товарной группой, брендом, — повысить качество складских запасов до уровня не ниже 80%. Для этого необходимо:

- пересмотреть методику составления заказа, которая должна быть нацелена на детальный анализ и прогнозирование позиций топ A и B,

- детально проанализировать каждую неликвидную позицию и разработать мероприятия по их распродаже, что позволит высвободить финансы компании и перенаправить их в позиции топ А и В. Работа с неликвидными позициями должна производится на регулярной основе,

- контролировать график поставок товара во избежание непредвиденных сбоев в поставках.

Улучшение текущих показателей позволить повысить продажи компании по данной группе товара, уменьшить себестоимость товарных запасов, что повлияет на увеличение прибыльности инвестиций, вложенных в данное направление.

P.S. данная методика проведения анализа позволяет определить текущую ситуацию со складскими запасами той или иной группы товаров. После проведения данного анализа необходимо провести попозиционный анализ и найти ответы на ряд вопросов, почему отдельная позиция попала в неликвид, стала плохо продаваться, имеет завышенные запасы и т.д. При поиске ответов на эти вопросы вы скорее всего сделаете следующие выводы:

— товар имеет ярко выраженную сезонность и это повлияло на расчёт топ и других параметров,

— товар попал в топ D, потому что по нему продолжительное время были перебои в поставках (в ближайшем будущем будет описан метод проведения комбинированного АВС-анализа, который будет учитывать дефицит товара),

— после добавление в ассортимент заменяющего товара отдельные позиции стали хуже продаваться из-за перетекания спроса между аналогами,

— по ряду позиций упали продажи и необходимо провести анализ цен конкурентов…

Данная статья окажется абсолютно бесполезной лишь для тех, кто никогда не знал, что такое «кассовый разрыв», а также не задумывался о поиске дополнительного капитала для развития бизнеса . Идея о высвобождении средств, замороженных в виде запасов сырья и материалов, не нова. Однако в ходе реализации консультационных проектов опять и опять встречаются предприятия, на которых есть колоссальные «скрытые резервы». Не редкость среди них и всем известные «лидеры отраслей». Особенно часто в эту ловушку попадают организации, имеющие дело с большой номенклатурой закупаемого сырья. В статье предложен алгоритм, который позволит собственными силами оценить ситуацию на складе вашего предприятия.

Самая распространенная причина, вызывающая излишки запасов, - исключительная заинтересованность сотрудников отдела материального снабжения в отсутствии дефицита сырья и материалов и недостаточный интерес в минимизации «замороженных» на складах средств. Также не исключены ситуации, когда поставщик предоставляет неплохую скидку (например, 5-10%) за объем плюс значительную отсрочку платежа (два месяца). Казалось бы, отличные условия! Но следует задаться вопросом: действительно ли выгодно приобретать запас на 8-12 месяцев на подобных условиях? Ведь уже через 60 дней окажется «связана» стоимость запасов на 6-10 месяцев! И предоставляемые 5-10% скидки наверняка значительно ниже доходности, которую можно было бы получить, пустив эти деньги в оборот. Ответьте честно, какая ситуация более критична для вас: когда возникает угроза простоев производства, простая и ясная, о которой, как правило, говорят прямо и четко, или пара миллионов долларов, которые могут «лежать на складе» абсолютно не обоснованно? Скорее всего, первый вариант. Ведь, чтобы найти эту пару миллионов, нужно прокачать огромный массив информации (хорошо, если эта информация хранится в электронном виде!). К тому же, отдел снабжения регулярно отчитывается о полученных от поставщиков скидках и отсрочках - вроде, все под контролем!

Для анализа потребуется информация о складских остатках за последние полгода-год. Потребуется заполнить следующую таблицу:

Таблица 1. Исходная информация для анализа

| Номенклатура | Остатки на конец первого месяца | Остатки на конец второго месяца | Остатки на конец третьего месяца | Остатки на конец четвертого месяца | Остатки на конец пятого месяца | Остатки на конец шестого месяца | Списание в производство за шесть месяцев |

| Позиция №1 | | | | | | | |

| Позиция №2 | |||||||

| | | | | | | |

|

| Позиция №1000 | | | | | | | |

Данные лучше сразу заносить в финансовом эквиваленте, в любой удобной для восприятия валюте. Дальнейшие вычисления удобнее проводить в формате Excel. Далее потребуется рассчитать несколько вспомогательных параметров. Для начала приведем основные определения и формулы.

Средняя величина запаса на период - показывает усредненную стоимость запасов по данной позиции , хранящихся на складе в течение рассматриваемого интервала времени. Рассчитывается по формуле (на примере позиции №2):

Оборачиваемость по позиции (в днях) - количество дней, необходимое для того, чтобы складской запас по данной позиции был передан в производство. Рассчитывается по формуле:

Ж -объем сырья и материалов по позиции №2, списанных в производство за шесть месяцев.

Средняя оборачиваемость склада (в днях) - количество дней, в течение которого производство потребляет сырье и материалы в объеме, эквивалентном совокупной стоимости складских запасов. Рассчитывается по формуле:

∑(Средняя величина запаса по позиции) i - показывает общую стоимость складских запасов;

∑(Списание в производство за 6 месяцев) i - показывает общее потребление оборотных средств производством.

Доля в общей структуре запасов - определяется отношением средней величины запаса по позиции к общей стоимости складских запасов, выражается в процентах:

На основе данных первой таблицы сформируем следующие столбцы:

Таблица 2. Анализ исходных данных

| Номенклатура | Средняя величина запаса | Доля в общей структуре запасов | Доля нарастающим итогом | Оборачиваемость по позиции, дни | Группа |

| Позиция №1 | | | |||

| Позиция №2 | | | |||

| | | | | |

|

| Позиция №1000 | | | |||

| | | | | |

В столбце «Группа» должны появиться небезызвестные результаты АВС-анализа . Распределение денежных средств по группам определим следующим образом:

Группа А - 80% общей стоимости склада;

Группа В - 15% стоимости склада;

Группа С - 5% стоимости склада.

Предварительно, перед определением групп, следует заполнить столбец «Доля нарастающим итогом». Для этого необходимо предварительно отсортировать таблицу по столбцу «доля в общей структуре запасов» в порядке убывания значения (см. таблицу 2).

Как показывает практика, в группу А попадает около 3-6% из списка общей номенклатуры сырья (30-60 наименований из 1000). Группу В составляют 17-20%. Группу С - 74-80%.

Далее приведу данные, с которыми пришлось недавно столкнуться на практике. Средняя оборачиваемость склада составила 65 дней. Средняя оборачиваемость по группам имела следующий вид: группа А (62 дня), группа В (93 дня), группа С (64 дня). Казалось бы, в целом, картина неплохая! Однако при этом количество номенклатурных позиций, превышающих 100 дней, в группе А составило 58%, в группе В - 70%, в группе С - 77%!

Для наглядности можно занести полученные результаты в таблицу.

Таблица 3. Анализ оборачиваемости в группах

Только подумайте, какую шутку играет с нами статистика! В каждой сырьевой группе имеется несколько доминирующих позиций, которые «сглаживают» общую картину, делают ее вполне удобоваримой и приемлемой. Однако ¾ номенклатурных позиций, хранящихся на складе со средней оборачиваемостью 65 дней, превышают психологически значимый стодневный рубеж! Безусловно, иногда встречается сырье, обладающее определенными особенностями закупки, которое приходится приобретать с полугодовым или годовым запасом. Но ведь оно занимает не половину номенклатурного листа!

Несложно рассчитать финансовый резерв, хранящийся в каждой подобной позиции. Резерв - это стоимость того сырья, которое можно «удалить» со склада, чтобы оборачиваемость данной позиции сравнялась со средней оборачиваемостью по складу. Рассчитывается по формуле:

В подобной ситуации вполне логичным будет ужесточение политики касаемо полученного «черного списка». Например, установление норм в виде: Требуется высвободить 80% резерва по группе А, 50% резерва по группе В и 20% резерва по группе С (таблица 4).

Таблица 4. Расчет резерва, который можно высвободить со склада

Неплохие результаты! При достаточно реальных нормах (80%, 50% и 20%) получается «разморозить» 37% стоимости склада сырья и материалов!

Итоговый экономический эффект от внедрения контроля оборачиваемости запасов возникает в результате действия двух факторов. Во-первых, высвобожденный резерв может быть пущен в оборот (как минимум, высвобожденные деньги могут быть положены в банк под 8% годовых). Во вторых, освобождаются дополнительные складские мощности (которые в других обстоятельствах изыскивались бы на стороне).

Оценить экономию расходов на хранение можно достаточно просто. Допустим, содержание склада обходится вашему предприятию в $10 тыс. ежемесячно. Эта сумма расходуется на обслуживание всей стоимости сырья и материалов, хранящихся на складе. С помощью несложной пропорции можно рассчитать сумму, получаемую за счет высвобождения резерва, которую можно потратить на обслуживание других, действительно нуждающихся в складском хранении, запасов.

В качестве инструментов контроля оборачиваемости запасов можно порекомендовать следующее:

- Определение ответственных за приобретаемую позицию. Ответственный должен сопровождать сырье и материалы вплоть до отгрузки со склада готовой продукции (а не отгрузки на склад сырья и материалов). Только в случае персональной мотивации на максимально быстрое прохождение закупаемого сырья «сквозь предприятие» получится высвободить описанный выше материальный резерв.

- Автоматизированное регулярное проведение АВС-анализа и XYZ-анализа по всей номенклатуре запасов (не только сырья и материалов, но и готовой продукции).

Справка: XYZ-анализ - метод, позволяющий анализировать и прогнозировать стабильность тех или иных бизнес-процессов и бизнес-объектов (например, стабильность продаж отдельных видов товаров, предсказуемость рыночного поведения различных групп покупателей, колебания уровня потребления тех или иных ресурсов и тому подобное). Например, фирма в течение нескольких сезонов предлагает несколько видов товаров. Проанализировав их уровень продаж, мы получим три категории товаров: группа X (колебания продаж в течение сезона на 5–15%), группа Y (колебания на 15–50%), группа Z (колебания непредсказуемы и прогнозу не поддаются). Таким образом, стратегия фирмы заключается в том, чтобы по возможности расширить группу товаров X и сократить - группу товаров Z. Нередко XYZ -анализ применяется в сочетании с ABC-анализом. Это позволяет классифицировать процессы и объекты по девяти группам. Тогда, например, товары, приносящие фирме максимальную прибыль и максимально стабильные по уровню продаж, попадут в группу AX , а малоприбыльные товары с нестабильными продажами - в группу CZ. Как правило, наиболее перспективной группой AX фирмы поручают заниматься самым опытным и умелым менеджерам, а группой CZ, от которой прибыль фирмы зависит гораздо меньше, занимаются начинающие менеджеры.

- Для товарных позиций, входящих в группы AX, AY, AZ, выбирают индивидуальные технологии управления запасами.

- AX - рассчитывается оптимальный размер заказа и по возможности применять технологию доставки «точно вовремя».

- AZ - контролируется ежедневно (еженедельно), и устанавливается страховой запас в связи с большими колебаниями спроса.

- BX, BY и BZ - управляются, как правило, по одинаковым технологиям, зависящим от сроков планирования и способов доставки.

- CX, CY и CZ - планирование осуществляется на более длительный период, например, на квартал, с еженедельной (ежемесячной) проверкой наличия запаса на складе.